Estátua da Liberdade

A Senhora Lagarde, o Zimbabué, a inflação e o Banco Central Europeu

Recentemente, ficámos a conhecer a taxa de inflação para o mês de Maio de 2022 na Zona Euro: 8,1%; um máximo de muitas décadas! Em Portugal situou-se nos 8,0%, um máximo desde 1993, quase três décadas depois.

A imprensa já noticia isto com a maior das naturalidades, sem mais; há uns meses seriam as rupturas das cadeias de abastecimento, há umas semanas a guerra na Ucrânia. Indagar as razões de tal evolução não parece ser a vontade da imprensa mainstream. As dezenas de casos da varíola dos macacos parece ser agora mais importante que os 8,0% que perdemos todos os anos nas nossas poupanças aplicadas nos bancos, onde o juro é literalmente de 0,0%.

Enquanto isto acontece, a principal instituição responsável por esta situação, o Banco Central Europeu (BCE), parece estar imune a qualquer crítica ou reparo. Aliás, a sua presidente, Christine Lagarde, parece apenas estar preocupada em “atacar” as Criptomoedas, como se viu numa entrevista a um canal holandês. ↓

O jornalismo independente (só) depende dos leitores.

Não dependemos de grupos económicos nem do Estado. Não fazemos fretes. Fazemos jornalismo para os leitores, mas só sobreviveremos com o seu apoio financeiro.

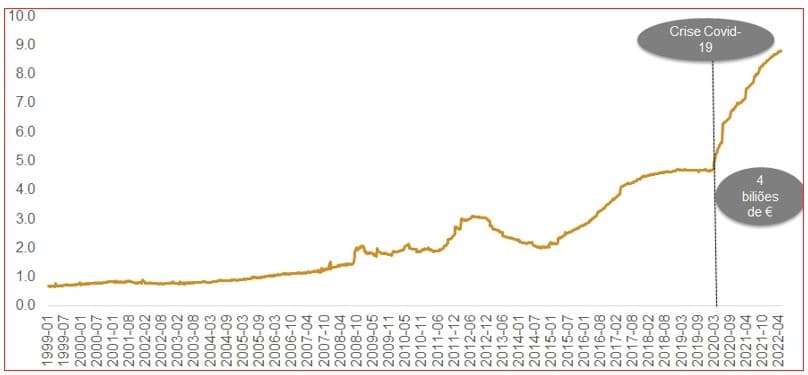

Apesar de tudo, tiveram coragem de a questionar sobre o crescimento do balanço do BCE, em particular de 4 biliões de Euros (atenção: são 12 zeros) desde o início de 2020. Respondeu ela, candidamente, que “teve de ser”, caso contrário, teríamos assistido a uma autêntica catástrofe financeira, uma recessão económica nunca vista!

A protérvia não tem limites: não se conhece nenhuma Economia ocidental que não tenha colocado as impressoras de notas a funcionar a toda a velocidade durante 2020 e 2021, mas a Senhora Lagarde conhecia e conhece as consequências de um cenário alternativo ao adoptado – “teria sido muito pior”, informa-nos!

Na verdade, ao contrário do que a Senhora Lagarde imagina, já podemos tirar conclusões da sua política monetária: há mais de quatro décadas que não assistíamos a uma inflação tão elevada.

Não foi a guerra na Ucrânia, Senhora Lagarde: foi a impressora do BCE, por si presidido, que provocou uma enorme subida dos preços.

A população com rendimentos fixos, a mais pobre, enfrenta agora enormes subidas de preços quando se dirige a um supermercado, abastece o carro, ou recebe as contas de luz e gás em sua casa.

Não é por causa da guerra da Ucrânia, como tenta impingir.

Senão vejamos, o que aconteceu, entre o final de 2019 e o final de Fevereiro de 2022 com algumas matérias-primas. Ou seja, antes da invasão da Rússia à Ucrânia. Chegaram a subir mais de 200%, no caso da Madeira; o Gás Natural subiu 101%, o Petróleo encareceu 57%. Os cereais também registaram fortes subidas: a Aveia cresceu 139%, o Milho 80% e o Trigo 66%.

A impressora da Senhora Lagarde, ao contrário dos anos anteriores a 2020, não só afectou os activos financeiros, mas também os bens de consumo da generalidade da população, que vê o seu poder de compra confiscado pela tal suposta política salvífica do BCE.

E como a Senhora Lagarde e o BCE causaram a inflação?

Bem, é um processo de complexidade muito mais elevada que o utilizado pelo Zimbabué, onde há uns anos Robert Mugabe pagava religiosamente aos funcionários públicos, simplesmente ordenando que o seu banco central imprimisse notas, e com estas pagava os salários. Seguidamente, os funcionários públicos saíam à rua e desatavam a comprar, gerando a subida de preços, pois os vendedores sabiam que notas não faltavam! Os preços subiam e os funcionários públicos berravam então por mais. Solução para isto? Colocava-se a rotativa a funcionar com mais velocidade, e formou-se um círculo vicioso que terminou em hiperinflação.

Aqui, na civilizada Europa, o método é muito mais sofisticado, ao abrigo de um qualquer programa de estímulos e em nome de um bem-comum. De forma simplista, eis como funciona:

- Um Governo necessita de dinheiro; para isso, emite obrigações ou títulos de dívida;

- Para se realizarem propostas de compra por essas obrigações, o Estado organiza um leilão, onde apenas os bancos comerciais podem participar;

- Vamos imaginar que após a realização do leilão, apura-se um preço de 100 Euros por obrigação, com um cupão anual (juros) de 10 euros, ou seja, um juro implícito de 10% (10 ÷ 100);

- Para procederem à compra das obrigações, os bancos solicitam um empréstimo ao BCE, e vamos imaginar que é de 1.000 Euros e que foram vendidas 10 obrigações;

- Seguidamente, ao abrigo de um programa de estímulos, o BCE decide comprar essas obrigações aos bancos no mercado secundário; ou seja, por essa razão os bancos comerciais compram toda a dívida pública, pois já que sabem que, no futuro, existe um comprador com notas de monopólio disposto a comprar tudo – é garantido, e nunca falha;

- O BCE emite “dinheiro do ar”, ou seja, credita reservas aos bancos comerciais e adquire essas obrigações, obviamente com lucro para os bancos. Vamos imaginar que as compra por 200 Euros – não nos podemos esquecer que para a Senhora Lagarde dinheiro não lhe custa e nunca é um problema; desta forma, o juro implícito passa a ser 5% (5÷200). Por isso, nos últimos anos as taxas de financiamento do Estado português não pararam de descer, era “o milagre dos mercados”. Os bancos podem assim amortizar a dívida e embolsar 1000 Euros;

- Com as obrigações no seu balanço, o BCE distribui essas obrigações pelas suas filiais, por exemplo, as obrigações emitidas pelo Estado português vão parar à sua filial em Portugal, o Banco de Portugal; assim, no momento de pagar o cupão da obrigação – os juros -, é pago ao Banco de Portugal pelo Estado português, constituindo uma receita para o Banco de Portugal;

- No final, o Banco de Portugal, depois de abatidas as suas despesas, distribui lucros ao Estado português e paga impostos sobre esses lucros. Coisa fantástica! É uma espécie de alquimia financeira, onde a inflação gerada pelo BCE roda a favor de bancos e Estado. Depois, o “patinho feio” da história é a plebe, que tem de suportar preços mais elevados.

Naquela entrevista, não estranhemos que a Senhora Lagarde nunca tenha comentado o enorme esquema em pirâmide que é hoje o BCE.

Vamos analisar a sua situação financeira. No final de 2021, as contas do BCE informavam-nos do seguinte:

- Activos totais: 8,6 biliões de Euros (atenção: 12 zeros), dos quais 4,9 biliões, investidos em activos financeiros – isto é, obrigações dos diferentes Estados da Zona Euro –, e 2,2 biliões em empréstimos aos bancos comerciais da zona Euro;

- Capitais próprios: 0,109 biliões de Euros, ou seja, apenas 1,3% dos activos totais.

Para simplificar a coisa: seria o mesmo que o leitor constituísse uma empresa com 1.300 Euros do seu capital (dinheiro) e pedisse ao banco 98.700 euros. Com os 100.000 euros decide comprar uma loja de rua. Esta é a situação do BCE: o capital representa apenas 1,3% dos activos. Estamos perante uma alavancagem financeira de 78 vezes (100÷1,3), algo que um investidor particular, através de CFDs – um produto financeiro regulado –, está proibido de fazer pela ESMA, o regulador europeu dos valores mobiliários.

E isto por uma razão muito simples: se os prejuízos forem de 2%, as perdas para os accionistas serão de 156% (78 vezes os 2%).

Voltando ao nosso exemplo: se a loja de rua desvalorizar 2%, passando a valer 98.000 Euros, significa que a perda para o accionista é de 156%, aproximadamente. Isto porque perdeu os 1.300 Euros do seu capital inicial, e ainda mais 700 Euros. Além disso, a sociedade está falida, pois a loja não permite pagar as dívidas: 98 000 < 98 700!

É esta a instituição, o BCE, que se arroga de afirmar o seguinte: “O dia em que tivermos a moeda digital do Banco Central, um euro digital, garanto que o Banco Central estará por trás dela e penso que será muito diferente“. Julgamos que a diferença é em relação às Criptomoedas. A segurança do tal Euro Digital assenta em dívida pública de Estados falidos, o tal activo subjacente de que Christine Lagarde nos fala.

E ainda teve tempo a Senhora Lagarde para o “chavão” do risco das Criptomoedas, porque supostamente as pessoas “não percebem os riscos” do investimento. Bastaria à Senhora Lagarde percorrer as páginas web de corretoras de valores devidamente autorizadas, onde são comercializados produtos de risco, como os CFDs, onde aparece o seguinte aviso: “82% das contas de investidores não profissionais perdem dinheiro quando negoceiam CFD com este distribuidor”.

Apesar destas corretoras realizarem milhares de perguntas e testes aos seus clientes, de os avisarem de uma panóplia de riscos, temos estes resultados com produtos regulados. Mas depois, a Senhora Lagarde diz que o problema são as Criptomoedas e que estas “devem ser reguladas”.

Enfim, continuamos a ser tratados pela Senhora Lagarde como criancinhas, incapazes de compreender o risco associado às Criptomoedas [obviamente que estas são altamente voláteis, devendo apenas investir-se o dinheiro que se pode perder, uma pequena fracção do património financeiro de cada um.]

Por fim, a pérola da entrevista: o seu filho investe em Criptomoedas, não seguindo o seu conselho. Talvez seja uma pessoa sensata. Se o fez há uns anos, conseguiu preservar o seu poder aquisitivo, ao contrário das pessoas que deixaram o seu dinheiro no banco a ser confiscado pela inflação criada pela Senhora Lagarde e a sua “rica” regulação.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.