Estátua da Liberdade

Quer mesmo um Euro Digital?! Então, o Governo vai dizer-lhe quando e como gastar o dinheiro que lhe resta após os impostos

Há dias, na sua conta do Twitter (1 e 2), o Banco de Portugal anunciava o Euro Digital, e fazendo uma comparação com as Criptomoedas, apresentava-o como algo muito superior. Em resumo, garantia que:

- será um complemento digital do dinheiro físico, como as moedas e as notas de Euro;

- será acessível a todos;

- será seguro, atendendo que a emissão é responsabilidade do Banco Central Europeu (BCE) e Bancos Centrais nacionais da zona Euro; ao contrário das Criptomoedas, que não possuem qualquer entidade centralizada responsável pela sua emissão;

- será seguro por estar igualmente protegido pelo Fundo de Garantia de Depósitos – até ao montante máximo de 100 mil euros, por banco e por depositante –, ao contrário das Criptomoedas;

- será estável, ao contrário das Criptomoedas, sujeitas a uma enorme volatilidade.

O primeiro argumento causa sempre estranheza: um complemento digital das notas e moedas. Será que alguém se esqueceu que os bancos comerciais criam e oferecem dinheiro digital há muitos anos? ↓

O jornalismo independente (só) depende dos leitores.

Não dependemos de grupos económicos nem do Estado. Não fazemos fretes. Fazemos jornalismo para os leitores, mas só sobreviveremos com o seu apoio financeiro.

Atendendo à legalização da prática de reservas fraccionadas, os bancos criam dinheiro digital quando concedem um crédito a um particular ou a uma empresa, bastando colocar no extracto digital do cliente um determinado valor, criado do “nada”: por exemplo, 100 mil Euros foram creditados na sua conta; com esse valor já pode pagar ao construtor da casa; ao mesmo tempo, o banco indica-nos que lhe devemos 100 mil euros e que serão cobrados juros ao longo da vida do empréstimo. Recebem juros de algo que não existia!

O dinheiro digital é hoje oferecido por vários operadores privados – cartões contactless, Apple Pay, Paypal –, por essa razão, não se compreende a necessidade de tal oferta. Dizem-nos que estão com “receio” do aparecimento de monopólios privados, em particular aqueles com sede fora da União Europeia. Não se conhecia a veia proteccionista do BCE!

Tal não responde à verdade. Hoje, a oferta de dinheiro digital é fragmentada, sendo proporcionada por vários tipos de operadores – bancos, empresas tecnológicas, Fintechs, instituições de moeda electrónica –, supervisionados precisamente pelo Banco Central!

Afirmam-nos que será um meio de pagamento democrático, acessível a todos. As Criptomoedas também o são, qualquer pessoa em Portugal pode adquiri-las sem qualquer restrição ou receio, excepto o boicote praticado pela banca nacional às corretoras de Criptomoedas e seus clientes, encerrando contas e impossibilitando transferências, impedindo mesmo a disposição do dinheiro pelos seus clientes! A essas restrições, do supervisor tivemos apenas as seguintes palavras: “estamos atentos”!

Também não se compreende a expressão: “acessível a todos”, anunciado aos quatro-ventos. Se o dinheiro fiat é assim tão bom, qual a necessidade de existirem leis de curso legal, obrigando todos os comerciantes a aceitar Euros. Se existisse concorrência, sem este tipo de leis, talvez as Criptomoedas a esta hora já seriam o meio de pagamento preponderante na Economia nacional.

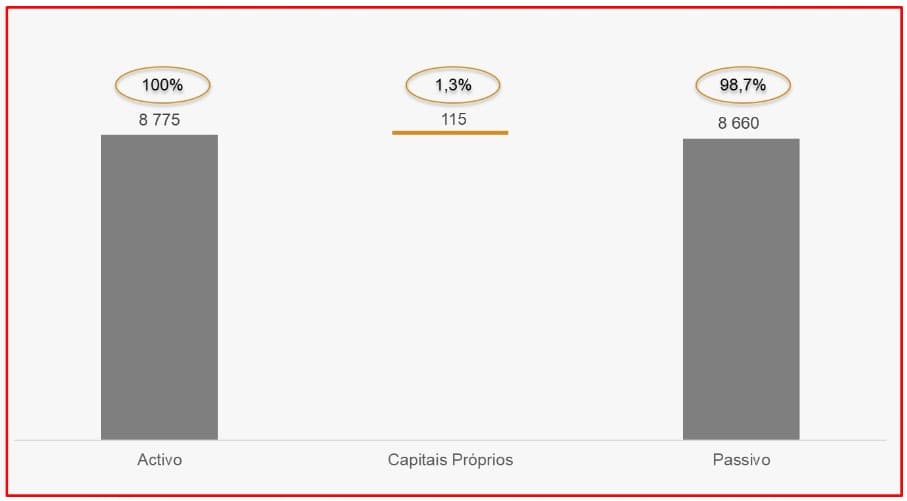

No que respeita à segurança do emissor, em particular do BCE, nada melhor que observar o seu balanço para aquilatar a sua solvência (ver Figura 1). A 21 de Outubro de 2022, o seu activo valia 8,8 biliões Euros, enquanto o seu passivo 8,7 biliões; assim, os seus capitais próprios valiam 115 mil milhões de Euros, cerca de 54% do PIB português e representando apenas 1,3% do activo.

O BCE está assim alavancado 77 vezes!, ou seja, uma perda de 1,3% do seu activo decretaria a sua insolvência. Por outras palavras, uma perda de 1% do seu activo, ou seja, 87,75 mil milhares de Euros, representaria 77% do seu capital próprio (87,75 vs. 115). Esta é a instituição que proclama a sua segurança nas redes sociais!

Por outro lado, a “segurança” do valor do Euro, a sua estabilidade. Segundo nos informam, tal não acontece com as Criptomoedas – curioso, esquecem-se sempre de mencionar as StableCoins, indexadas precisamente às moedas fiat, eliminando a perniciosa volatilidade, mas mantendo a possibilidade da sua aplicação em DeFi com juros superiores à inflação.

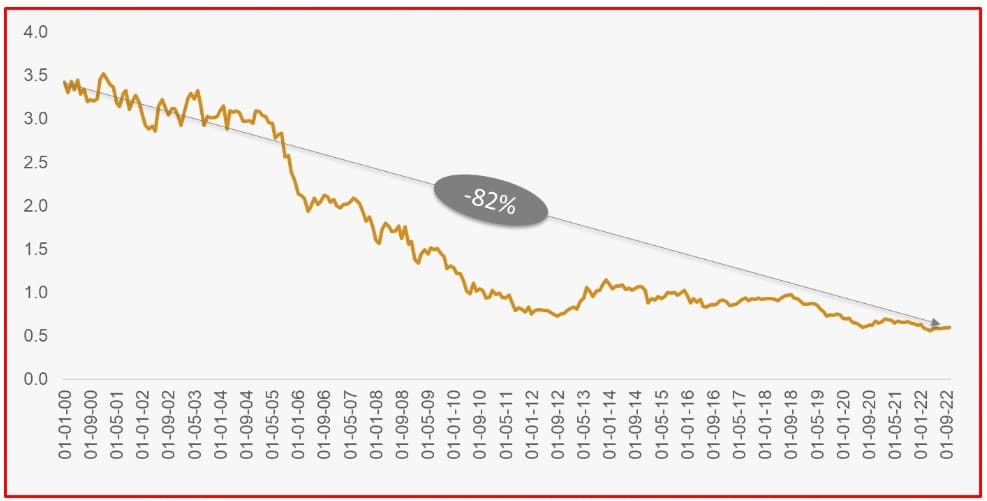

Infelizmente, essa estabilidade de valor é apenas uma miragem! Se cotarmos o Euro em onças de Ouro, a divisa da humanidade durante milénios e que não nasce das árvores como o Euro – basta um apertar do botão para criar biliões de Euros -, verificamos que perdeu 82% (ver Figura 2) do seu valor desde a sua fundação!

Também podemos mencionar a actual inflação que vivemos, próxima dos 10%, algo nunca visto há 30 anos. Tudo isto foi fruto da impressora a trabalhar a todo o vapor durante 2020 e 2021, tal como o ex-presidente do Banco de Inglaterra, Mervyn King, já ”confessou”: os Bancos Centrais criaram quantidades massivas de dinheiro durante a crise Covid-19; assim, enormes quantidades de dinheiro procuravam quantidades de bens e serviços decrescentes. No ponto! Alguém que explica de forma clara o que aconteceu.

O Euro tem tudo menos estabilidade; basta pensarmos que os nossos depósitos no banco perdem todos os anos 9%!

Mas o leitor pergunta: porquê esta promoção a um Euro Digital, que ainda não saiu do papel; porquê um ataque tão cerrado às Criptomoedas, em particular ao Bitcoin.

Na verdade, tudo isto serve para ocultar várias coisas que se avizinham:

- Vai ser possível implementar taxas de juro negativas;

- Vai ser possível estimular o consumo em lugar da poupança;

- Vai ser possível reprimir e promover comportamentos;

- Vai ser possível vigiar tudo e todos durante 24 horas, o fim da privacidade.

A eliminação do dinheiro físico será o grande objectivo, para abrir caminho às taxas de juro negativas.

Como será isso possível?

Se o Euro Digital existisse em 2008, e o dinheiro físico não estivesse em circulação, seria possível a implementação de juros negativos em nome de um “estímulo à Economia”. Ao não poder converter o depósito bancário em notas e moedas – este dinheiro não paga juros –, apenas posso transferir dinheiro da conta bancária A para a conta bancária B. Ou seja, não consigo sair do sistema, pois todo o dinheiro é digital.

Desta forma, será possível implementar uma repressão financeira mais agressiva, através de juros negativos, confiscando os depósitos bancários.

Outra característica do Euro Digital é que passará a ser programável. Vamos supor que o Estado tenciona estimular o consumo, dando uma “esmola” à população, como há pouco aconteceu, mas com uma condição: esse dinheiro apenas será válido durante três meses. Ou seja, caso não seja gasto, esses Euros vão desaparecer. Assim, o consumo é estimulado em detrimento da poupança, afectando as preferências da população.

Há dias, um líder partidário propôs que o “apoio extraordinário” não fosse gasto em “droga, álcool e tabaco”; ou seja, o Estado passaria a ditar onde podemos gastar o nosso dinheiro. Com o Euro Digital tal será possível: basta programá-lo para não ser aceite em determinados pontos de venda, onde os produtos e serviços não desejados são vendidos. Desta forma, o custo da fiscalização torna-se irrelevante. Eis o sonho de qualquer aspirante a ditador.

Até os confinamentos tornam-se mais fáceis, senão vejamos: bastará programar o Euro Digital para que este deixe de funcionar num raio de 100 metros das nossas residências. O leque de possibilidades é infinito…

Por fim, a eliminação da privacidade, algo que caracterizou o dinheiro ao longo de milénios, características que ainda se mantêm com o numerário: ninguém sabe quem o detém, onde foi gasto, a quem foi entregue. Somos livres de interferências estatais no nosso dinheiro. No fundo, somos soberanos: ninguém nos pode condicionar e somos livres de prosseguir a actividade económica sem a interferência de terceiros.

Esta privacidade irá terminar em breve. As Criptomoedas são as únicas que preservam tais características, pois apenas se conhecem endereços, em lugar de pessoas. O Euro Digital colocará um fim a essa privacidade: burocratas e funcionários do Governo passarão a conhecer todos os aspectos da nossa vida: que livros compramos, que restaurantes frequentamos, quais os nossos padrões de consumo, o nosso rendimento, o nosso consumo, a nossa poupança. Nada se lhes escapará.

Amanhã, em nome do combate às alterações climáticas, o gasolineiro adverti-lo-á: já não funciona, o seu plafond mensal esgotou, a partir daqui é uma ameaça ao planeta!

O Euro Digital não é mais que a perpetuação das moedas fiat, um monopólio dos Governos. Um sistema monetário assente em dívida, controlado por burocratas e funcionários governamentais, em lugar do mercado. Estes podem todos os dias emitir quantidades massivas de dinheiro, sem qualquer controlo democrático, diminuindo o poder aquisitivo do nosso dinheiro, apenas com o apertar de um botão do computador instalado no BCE.

Tudo isto é o contrário do Bitcoin. Esta Criptomoeda representa a liberdade, a segurança e a preservação das nossas poupanças – ninguém o pode imprimir sem esforço, existindo mesmo um limite (21 milhões). Talvez por isso é tão odiado e vilipendiado.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.