Estátua da Liberdade

Crise bancária ou primeiro passo para um controlo total?

No presente ano, estamos a viver uma crise bancária que parece estar apenas a começar. Já tivemos a queda de três bancos norte-americanos: o Silvergate, o Silicon Valley e o Signature.

Tudo indicava que o Credit Suisse iria pelo mesmo caminho, mas foi salvo in extremis pelo Governo suíço, após este ter prestado uma garantia contra perdas no valor de 9 mil milhões de Francos suíços (CHFs) para que o UBS, o seu principal concorrente, aceitasse adquiri-lo – deduz-se que o armário deverá estar atolado de cadáveres!

Entretanto, os Bancos Centrais não têm parado de intervir, no sentido de devolver a necessária “confiança” ao “bom funcionamento” do sistema bancário; no caso do Credit Suisse, após a queda do Silicon Valley, o Banco Central suíço aprovou uma linha de crédito de 50 mil milhões CHFs a seu favor. O Banco Central norte-americano foi ainda mais longe: forneceu uma linha de crédito de 2 biliões de Dólares norte-americanos (USD) a todo o sistema bancário norte-americano, aceitando colateral avaliado ao custo de aquisição – as regras são sempre ajustáveis! ↓

O jornalismo independente (só) depende dos leitores.

Não dependemos de grupos económicos nem do Estado. Não fazemos fretes. Fazemos jornalismo para os leitores, mas só sobreviveremos com o seu apoio financeiro.

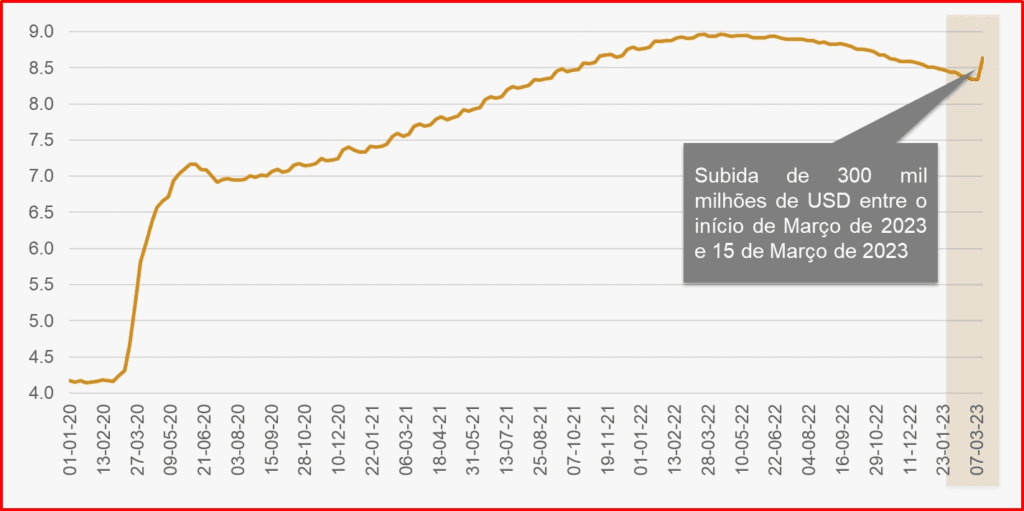

Entretanto, depois de muitas juras no combate à inflação, o balanço do Banco Central norte-americano voltou a expandir-se, desta vez, 300 mil milhões de USD em apenas duas semanas. Os bancos são agora a prioridade, a inflação fica para depois!

Será que esta crise apareceu do nada, de forma acidental? Aparentemente, os CEOs e as administrações destas instituições conheciam em profundidade a situação, pois “abandonaram o barco” mesmo a tempo.

Uns dias antes do colapso do Silicon Valley (SVB), o seu então CEO “despachou” o equivalente a 4 milhões de USD em acções (SVB); o mesmo fez o fundo de Peter Thiel, o Founders Fund, neste caso transferiu para outras instituições bancárias todos os depósitos no SVB. O mesmo fez o nosso celebérrimo banqueiro Horta Osório com as suas acções do Credit Suisse. Todos sabiam, menos o público e os reguladores, já que a 9 de Março, 1 dia antes, o Departamento de Protecção Financeira e Inovação do Estado norte-americano da Califórnia afirmava: o SVB era uma “instituição sólida!”

Toda esta sequência de eventos aparenta ser deliberada. Senão vejamos; numa primeira fase, imprimiu-se dinheiro como se não houvesse amanhã; claro está, nunca nos podemos esquecer que foi em nome da salvação da Economia, um bem maior. Entre Março de 2020 e Abril de 2022, o balanço do Banco Central norte-americano expandiu-se em 4,8 biliões de USD (12 zeros).

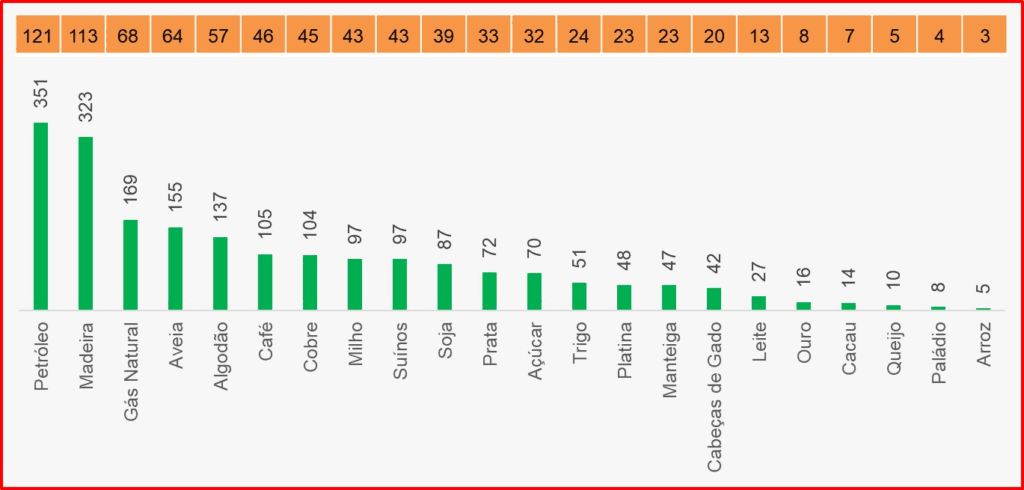

Em consequência da enorme expansão monetária, os preços das principais matérias-primas dispararam. Entre Março de 2020 e o início da guerra na Ucrânia, Fevereiro de 2022, as subidas foram assinaláveis! Alguns exemplos: o Petróleo subiu 351%, ao ritmo de 121%/ano, o Gás Natural subiu 169%, ao ritmo de 68%/ano e a Aveia subiu 155%, ao ritmo de 64%/ano – ainda alguém se surpreende com uma inflação a dois dígitos?

Em resumo, a energia e a comida foi inflacionada por biliões e biliões impressos – criados do nada – pelos Bancos Centrais.

Com a subida das taxas de juro pelos Bancos Centrais para “combater” aquilo que criaram! – a inflação que vivemos –, os activos dos bancos perderam valor de mercado. A taxa de juro tem uma relação inversa com o valor das obrigações com cupão fixo, como é o caso das obrigações do tesouro. Que “alvos” foram escolhidos para esta crise bancária?

Precisamente os bancos que tinham uma “boa relação” – enfim, proporcionavam serviços bancários normais, como uma conta bancária e transferências – com as empresas de Criptomoedas: o Silvergate e o Signature, ambos com investimentos no sector; o SVB com fortes ligações à comunidade empresarial da Califórnia dona de empresas de Criptomoedas.

De imediato soaram os alarmes; a mesma regulação que nada viu, parece ser agora a inevitável solução: as Criptomoedas são seguramente as “culpadas de tudo isto”. Nos órgãos de propaganda nacionais até afirmavam o seguinte: “o Signature tem depósitos em Criptomoedas, Bitcoin e outras” – sacrilégio! – e o Silvergate – vejam lá! – prestava serviços bancários à FTX. Um crime de lesa-pátria! Podemos concluir que as pessoas deste sector devem ser tratadas como párias.

A etapa seguinte é agora a concentração a favor dos bancos gigantes norte-americanos, atendendo que os pequenos são mais frágeis na hora de uma eventual corrida ao banco – vejam lá, os clientes apenas reclamam o que é seu!

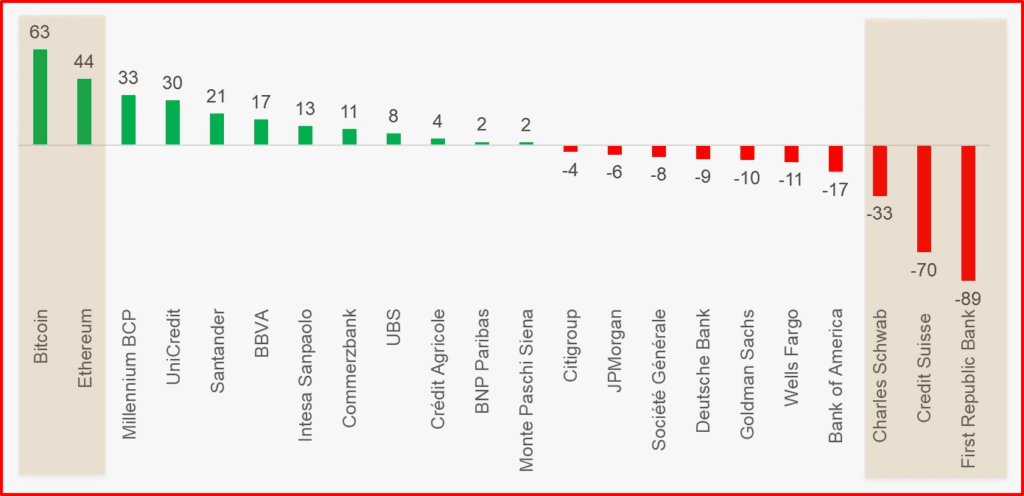

São os bancos de média dimensão, como o First Republic Bank, conforme se pode observar no gráfico seguinte, que estão a sofrer fortes quedas em bolsa no presente ano, até à sessão de 22 de Março perdia 90% desde o início do ano. O Bank of America, que cai 17% no presente ano, registou uma subida assinalável dos depósitos de clientes após a queda do SVB.

Os bancos da zona Euro, como é caso do nosso conhecido Millennium BCP, todos muito obedientes a empurrar as empresas de Criptomoedas para a marginalidade, apesar da grandiloquente asserção num passado próximo: “Não vamos passar a ser um banco cripto, o cripto é que vai passar a fazer parte do BCP”, registam bons desempenhos em bolsa, passando ao lado desta crise – por agora!

Assim, tudo está preparado para o anúncio da solução numa bandeja de prata: a Moeda Digital do Banco Central, mais conhecida pela sigla inglesa CBDC. São mais seguras que os bancos e certamente “mais reguladas” que as Criptomoedas; estou certo que será esta a linha de argumentação nos próximos tempos.

Para quê continuar com os bancos, quando agora estão todos falidos? Nada como eliminar os bancos, que apenas atrapalham, passando a usar unicamente as Moedas Digitais do Banco Central. Uma coisa está garantida: o Banco Central nunca abrirá falência, basta digitar zeros no computador e o dinheiro – neste caso, tokens infinitos – aparece. Qual a necessidade de dormir mal se o risco de falência é totalmente eliminado, bastando utilizar unicamente as Moedas Digitais do Banco Central.

Há apenas um detalhe nesta narrativa perfeita em que importa reflectir. O número de Moedas Digitais do Banco Central em circulação não terá limite, podendo haver um risco de elevada inflação; por outro lado, servirá como instrumento de controlo social, pois até o Banco Central norte-americano o confessa.

Estimado leitor: não se deixe embalar pelo conto da sereia, as CBDCs são o advento da tirania digital!

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.