CRISE NA IMPRENSA

Impresa à beira do precipício e a arrastar a SIC

Foi a galinha de ovos de ouro, depois passou a ser a vaca que dava leite; agora mostra mais ser uma cabra vampirizada até à última gota de sangue – este pode bem um possível retrato alegórico da SIC, a empresa televisiva da Impresa, e a história de uma ‘mãe’ que está a matar a ‘filha’.

Na semana passada, na divulgação dos resultados da Impresa, a holding controlada pela família Balsemão – embora com uma parte distribuída em bolsa – revelou que “face à evolução de determinadas actividades nos segmentos de Televisão e da Infoportugal” tinham revisto os valores dos activos, na componente do ‘goodwill’, implicando uma imparidade da ordem dos 60,7 milhões de euros. O impacte contabilístico foi brutal, adicionado a provisões de 5,3 milhões de euros: um prejuízo anual de 66,2 milhões de euros. De um ano para o outro, os capitais próprios da Impresa terão caído de valor cerca de 40%.

Porém, mais grave do que isso, para além dos sinais para o mercado de uma holding endividada, são os reflexos desta desvalorização. Em abono da verdade, a redução do goodwill da Impresa é uma diminuição de um valor que efectivamente nunca existiu; era artificial. Isto porque o goodwill da holding Impresa – que antes desta revisão estava definido como valendo 251 milhões de euros – tinha sido ‘fabricado’. ↓

O jornalismo independente (só) depende dos leitores.

Não dependemos de grupos económicos nem do Estado. Não fazemos fretes. Fazemos jornalismo para os leitores, mas só sobreviveremos com o seu apoio financeiro.

De facto, a origem deste goodwill registado no balanço consolidado da Impresa não resultou de aquisições externas, nem de operações de expansão que tivessem trazido valor acrescentado ao grupo. Aquilo que a holding fez, ao longo dos anos, foi reavaliar internamente as suas próprias subsidiárias, em particular a SIC, atribuindo-lhes um valor superior ao seu valor contabilístico líquido e registando essa diferença como goodwill.

Para financiar estas operações internas de reestruturação e ‘compra’ das participadas, a Impresa recorreu a dívida bancária. Ou seja, criou-se um activo intangível assente em expectativas futuras, enquanto se aumentava o passivo financeiro com empréstimos que suportaram esta operação meramente contabilística. Agora, a imparidade de 60 milhões de euros reconhecida sobre esse goodwill revela aquilo que o mercado já pressentia: o grupo vale menos do que anunciava, e a principal fonte de valor, a SIC, está fragilizada, sem margem para sustentar por muito mais tempo uma holding que vive da sua exploração.

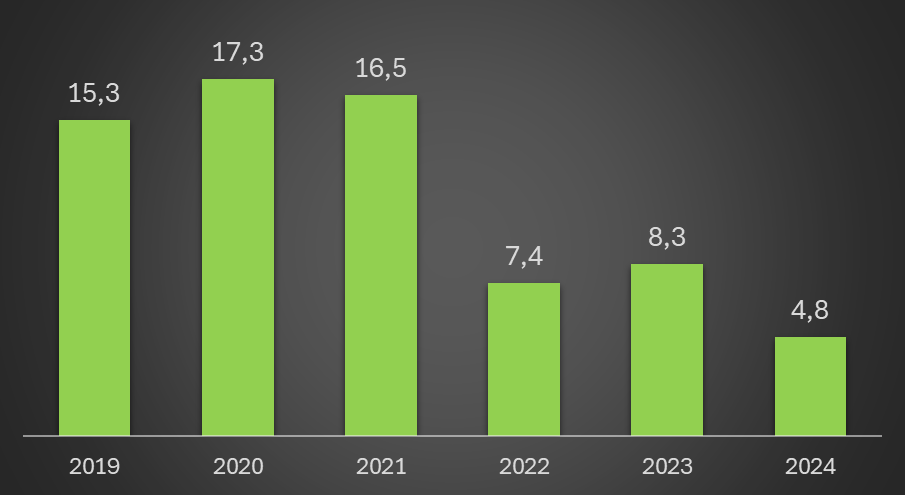

Durante anos, este goodwill’ da Impresa – completamente separado do valor dos activos intangíveis da SIC, que são de apenas cerca de 17 milhões – justificava-se pela capacidade dos canais televisivos fazerem dinheiro. E fizeram muito. Considerando os resultados da empresa SIC em 2024, os seus lucros acumulados desde 2019 são bastante expressivos: cerca de 69 milhões de euros. Porém, toda esta verba tem integralmente canalizada, como dividendos para a ‘casa-mãe’ Impresa, limitando a capacidade de novos investimentos ou mesmo a redução da própria dívida da SIC. Pior: apesar deste fluxo lucrativo, em forte queda nos últimos anos (em 2024, os lucros foram apenas de cerca de 25% dos de 2021), tem-se assistido ao aumento do passivo da SIC em mais de 50 milhões de euros, porque a ‘filha’ também empresta dinheiro ‘mãe’ e até lhe serve de ‘fiadora’.

O paradoxo é evidente. A SIC lucra, mas não capitaliza. Os lucros são integralmente drenados pela Impresa e, não restando liquidez na operadora de televisão, recorre-se à dívida bancária para manter a actividade corrente e financiar investimentos e sustentar a holding Impresa. A SIC faz dívida para pagar dividendos e ainda faz dívida para emprestar à sua própria accionista. O que deveria ser um ciclo virtuoso de criação e retenção de valor, transformou-se num círculo vicioso de endividamento crescente e dependência financeira, resultando na fragilização estrutural da SIC.

Esta é a realidade que os números expõem de forma clara e inequívoca. Ao longo dos últimos anos, a SIC foi sucessivamente espoliada dos seus resultados operacionais positivos para garantir a sobrevivência financeira da Impresa. A holding, esvaziada de actividade produtiva própria, não tem tido qualquer capacidade de gerar fluxos de caixa que não resultem da exploração directa da sua subsidiária.

A SIC é o pulmão e o coração financeiro da Impresa. Sem ela, a holding não viveria, até porque as portas dos bancos se fecharam desde 2017 – a partir desse ano praticamente não se registam fluxos de caixa provenientes de empréstimos bancários directos à Impresa. E assim, como qualquer organismo parasitário, a Impresa tem vindo a alimentar-se dos recursos da SIC sem nada devolver que reforce a vitalidade da sua operadora.

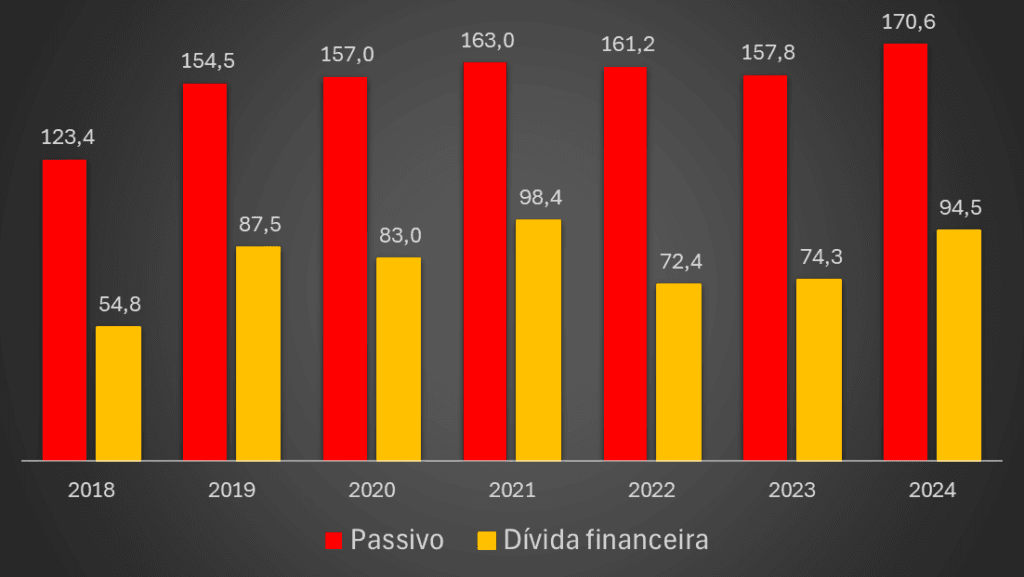

Excluindo ainda os lucros de 2024, note-se que os dividendos entregues à Impresa pela SIC – controlada pela família Balsemão – totalizam, entre 2019 e 2023, um total de 64,9 milhões de euros, uma soma considerável num sector pressionado pela quebra da publicidade televisiva tradicional e pela concorrência das plataformas de streaming. Ou seja, em vez de servir para reforçar o capital próprio da SIC, ou para amortizar a dívida bancária que, em Junho de 2024, atingiu 94,5 milhões de euros, esse valor foi integralmente entregue à ‘casa-mãe’, também controlada pela família Balsemão.

Como se não bastasse, uma vez que a própria SIC foi ainda forçada a conceder sucessivos empréstimos à Impresa (85 milhões de euros), com maturidade de dez anos e com reembolso apenas em 2029, isto significa que, no curto e médio prazo, tem imobilizados recursos significativos em favor de uma holding cuja única estratégia parece ser sugar o que resta do activo que detém. Além disso, não existem garantias de que o empréstimo de 85 milhões de euros seja devolvido à SIC.

Observando as demonstrações dos fluxos de caixa dos últimos anos, observa-se que a SIC tem sido o ‘banco’ da Impresa, à medida que os verdadeiros bancos fecham a porta pelo risco de incumprimento. Em 2017, a SIC emprestou à ‘mãe’ quase 10,3 mihõoes de euros em dinheiro vivo; em 2018 foram mais 48,8 milhões; em 2019 mais 45,8 milhões; em 2021 mais 1,1 milhões; e em 2023 quase três milhões. Só uma parte foi devolvida.

Este ciclo de extracção financeira gerou um paradoxo que salta à vista de qualquer análise, mas que parece escapar à gestão da Impresa: uma empresa que lucra, a SIC, não é já uma cadeia de televisões; serve para fazer fluir dinheiro para a holding, custe o que custar, mesmo que se endivide cada vez mais – até porque já ninguém empresta um tostão directamente à Impresa. Na verdade, observando as contas da empresa SIC, constata-se de imediato uma dependência crescente dos financiamentos externos, enquanto sustenta uma holding que nada parece fazer para aliviar a sua carga de dívidas e de custos.

O resultado é uma fragilização estrutural da SIC, que arrisca acabar com a existência tanto da principal subsidiária da família Balsemão como da holding, já condenada. O passivo total da SIC subiu de 123,4 milhões de euros em 2018 para 170,6 milhões de euros em Junho de 2024 – a Impresa não revela ainda o balanço do final do ano da sua subsidiária. Um agravamento de mais de 47,2 milhões de euros, não obstante a geração de lucros anuais e o reconhecimento contabilístico de uma operação que, em si mesma, continua a ser rentável. Esta dicotomia revela aquilo que é hoje a essência da relação entre a Impresa e a SIC: a primeira já não é uma holding no sentido clássico, mas sim um organismo dependente que parasita o seu activo produtivo até à exaustão.

Mas mesmo com a drenagem constante de recursos da SIC, nem a Impresa conseguiu travar o esvaziamento do seu património. O sinal mais visível do esgotamento do modelo parasitário reside na queda abrupta do capital próprio consolidado do grupo. De uma ‘folga patrimonial’ de 156 milhões de euros – se bem que algo ‘maquilhada’ –, a Impresa terá passado agora, com o reconhecimento da imparidade e consequentes prejuízos de 66,2 milhões de euros – para cerca de 96 milhões.

Além da queda abrupta do valor – com sinais fortes de que o sector televisivo estará em crise –, a Impresa agravou fortemente os seus principais rácios. Embora não tenha ainda sido divulgado o passivo de 2023, a solvabilidade da Impresa anda pelas ruas da amargura. Além disso, como a maioria dos activos da Impresa são ‘artificiais’ – ou seja, são o tal ‘goodwill’ (que representava 71% do total em 2023) –, a confiança do mercado começa a aproximar-se do zero.

Aguardando-se ainda o relatório e contas final para o ano de 2024, a autonomia financeira da Impresa deverá agora rondar os 30%, algo que, em muitos sectores, mostra sinais de exposição excessiva à dívida. No caso da Impresa, trata-se de um indicador ainda mais preocupante, porque a holding não possui activos patrimoniais robustos, não gera cash flow operacional próprio e depende quase exclusivamente da SIC para sustentar as suas contas. A composição dos activos – dominada por intangíveis como o goodwill, agora desvalorizado – agrava o risco.

Em 2023, se se excluísse o goodwill, os activos da Impresa situavam-se em apenas em 110 milhões de euros, dos quais 22 milhões do edifício que recompraram em 2022 e que será vendido para dar liquidez. A parte restante distribui-se sobretudo por direitos de transmissão de programas 42,7 milhões de euros), créditos sobre clientes (21,8 milhões de euros) e dinheiros em caixa (13,2 milhões). Esta última parcela pode parecer imensa, mas não é: os custos operacionais em 2023 foram, em média, de quase 14,3 milhões de euros por mês, a que acresceu quase um milhão de euros de pagamentos de juros e outros custos financeiros.

Na verdade, se observamos as contas individuais da Impresa, antes da consolidação das contas das suas subsidiárias, a holding controlada pela família Balsemão é hoje financeiramente estéril, dependendo integralmente da liquidez gerada pela SIC para pagar os seus compromissos correntes, incluindo o serviço da sua própria dívida. A Impresa vive do que a SIC lhe transfere, não gera valor, nem contribui para a resiliência do grupo. Ou seja, reiterando o que se expôs, estamos perante um modelo de exploração financeira em que a Impresa actua como um parasita, retirando tudo o que pode da SIC sem garantir o seu futuro. E o futuro está a acabar.