Em meados de Março, depois de uma série de sanções, a Rússia anunciou que os “países inimigos” – leia-se, as empresas dos “países inimigos” – seriam obrigados a pagar as suas importações em Rublos ou Ouro, com o rácio fixo de 5.000 Rublos por uma grama de Ouro. Isso aplicava-se, por exemplo, às grandes quantidades de gás e petróleo que todos os dias continuam a sair daquele país para toda a Europa.

Ou seja, os russos “decretaram” que Dólares norte-americanos (USD) ou Euros (EUR), mesmo se fossem as moedas nos contratos, deixavam de ser aceites.

Esta “exigência”, no contexto da Guerra na Ucrânia, advém da escalada de sanções mútuas, que incluiu o “congelamento” pelos Estados Unidos de cerca de 300 mil milhões de dólares em activos russos em ouro e várias moedas. Os países da União Europeia fizeram o mesmo, suspendendo o acesso a 35 mil milhões de euros de activos russos, com a França a encabeçar a lista (23,5 mil milhões de euros).

Os efeitos colaterais destas medidas, pouco faladas, é a crise de confiança que introduziu nos mercados financeiros. O facto de os Estados Unidos, ou os países da União Europeia, poderem usar o poder político para condicionar o sistema financeiro dos circunstanciais inimigos em tempo de guerra não augura nada de bom para os tempos de paz. A desconfiança não costuma ser boa para a estabilidade dos mercados.

Muitos analistas começam mesmo a anunciar uma mudança de paradigma que poderá representar o início do fim do USD como a moeda reserva do Mundo.

Não será o fim do Mundo, nem algo inimaginável, nem sequer inédito.

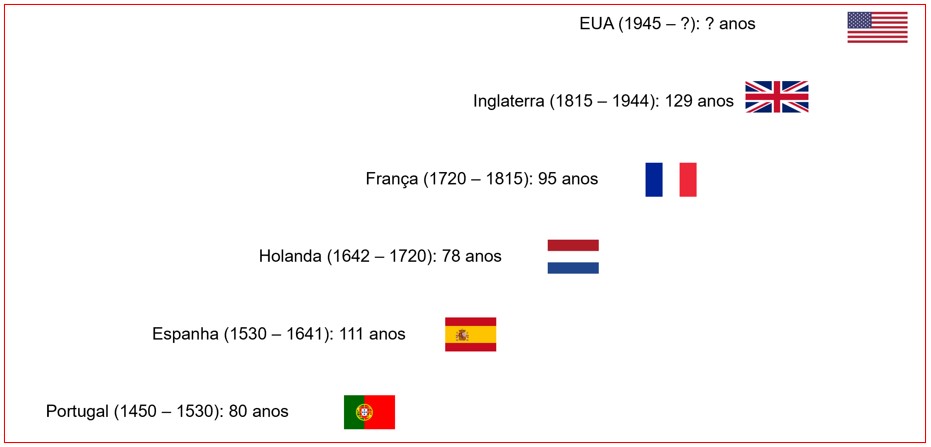

Na verdade, a moeda dos Estados Unidos só beneficia do estatuto de “moeda reserva do Mundo” desde a II Guerra Mundial, tendo sido precedidos pelas moedas de cinco países: Inglaterra, França, Holanda, Espanha e… Portugal.

A duração média do domínio desses países, ao longo dos séculos, foi de apenas 100 anos. E o domínio do USD dura há aproximadamente 80 anos.

Para se tornar moeda reserva do Mundo, um dado país tem que ter um papel determinante no comércio internacional para que, desta forma, a maioria dos países eleja essa divisa para realizar pagamentos internacionais.

Vejamos o caso, por exemplo, de uma empresa angolana nos tempos que correm. Terá ela todo o interesse em receber em USD para as exportações que realiza. E porquê? Porque sabe que nos meses seguintes, ou mesmo anos, poderá sempre usar esses USD para realizar compras, porque serão aceites em qualquer lado e em qualquer circunstância. O USD é assim uma moeda de confiança, para além do seu valor intrínseco.

Nem sempre foi assim.

Durante séculos e séculos, o estatuto de dinheiro da Humanidade esteve sempre associado ao Ouro. Qualquer comerciante ou homem de negócios, independentemente da sua naturalidade ou residência, podia realizar ou receber pagamentos em Ouro, dado que qualquer entidade ou pessoa o aceitava como meio de pagamento.

No princípio, para além do peso no comércio internacional, a diferença para um país emitir uma moeda reserva do Mundo, também tinha de dispor de uma cunhagem confiável e quantidades de metal precioso assinaláveis.

Um país que respeitasse a quantidade de metal precioso nas moedas por si cunhadas obtinha assim maior procura pela sua moeda.

Este foi o caso do Soldo – Numisma, em grego, daí numismática –, uma moeda com 4,5 gramas de Ouro, emitida pelo Império Bizantino durante séculos, e utilizada na maioria das trocas comerciais do Mediterrâneo. Nunca sofreu qualquer desvalorização durante mais de 600 anos, desde a sua introdução no ano de 312, desde o reinado do imperador romano Constantino I até ao reinado do imperador bizantino Nicéforo II Focas (963–969).

O caso português apresentou características semelhantes: o nosso país controlou, durante a segunda metade do século XV e uma parte do século XVI, o comércio das especiarias – a matéria-prima de maior valor naquele período – e dispunha de quantidades de Ouro importantes para cunhagem, proveniente de São Jorge da Mina, actual Gana.

No caso dos Estados Unidos, o seu domínio veio da II Guerra Mundial, quando registavam com 21.770 toneladas de reservas de Ouro, o equivalente hoje a 1,32 biliões de USD – aproximadamente 6% do PIB deste país – e possuíam a maior capacidade produtiva do Mundo, provada durante o conflito: construiu 141 porta-aviões (de todos os tipos), 203 submarinos, 62 mil bombardeiros, 88 mil tanques e quatro bombas atómicas.

Assim, em 1945, o USD substituiu a Libra Esterlina do Reino Unido como moeda reserva do Mundo.

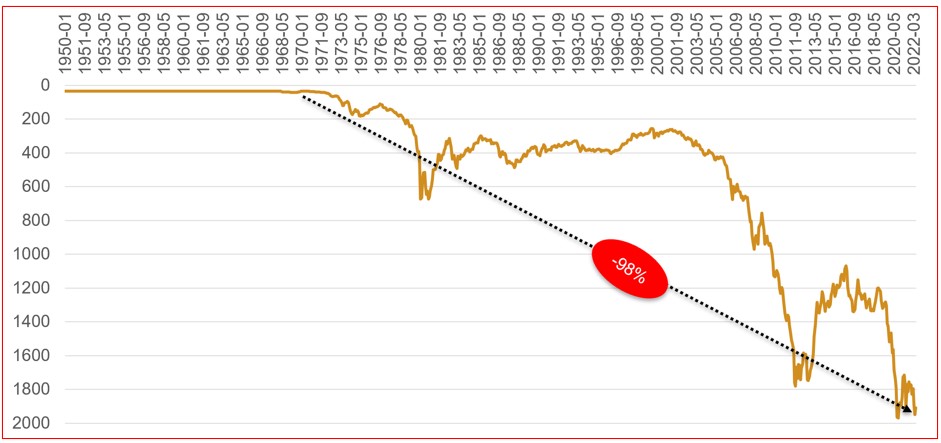

Para selar este estatuto, foram estabelecidos os acordos de Bretton Woods: o USD tornou-se a única moeda convertível em Ouro, com o seguinte rácio: 35 USD por uma onça de ouro (31,103 gramas), ou seja, 1,13 USD por um grama de Ouro.

Com o envolvimento dos Estados em vários conflitos militares, em particular no Vietname, de imediato o seu Governo iniciou a impressão de moeda sem qualquer respaldo em Ouro.

Por outro lado, os défices comerciais da Economia norte-americana durante os anos 60 do século passado também provocaram a erosão expressiva das suas reservas de Ouro. Em 1971, já eram inferiores a 10 mil toneladas, uma queda superior a 50% desde o final da II Guerra Mundial.

Em 1971, Nixon terminou então com a convertibilidade do USD em Ouro. Para salvar a sua moeda, convenceu os dirigentes da Arábia Saudita, o maior produtor de Petróleo de então, a cotar os barris de crude apenas em USD. Em troca, os sauditas obtiveram a protecção do exército norte-americano.

Foi assim criado o mercado dos Petrodólares, em que todos os negócios do Ouro Negro passaram a ser realizados em USD. Sabemos o destino de Saddam Hussein e de Gaddafi por terem desafiado este monopólio.

Com os acordos de Bretton Woods, em 1971, qual foi a evolução do USD face ao Ouro? Ora, perdeu aproximadamente 98% do seu valor.

Fica, por tudo isto, evidente que este monopólio monetário, desfrutado pelos Estados Unidos, é agora artificial e está a permitir vários abusos.

O primeiro refere-se aos défices comerciais. Se um determinado país regista importações superiores a exportações, como é o caso dos Estados Unidos, significa que as vendas de USD são superiores às compras de USD no mercado de divisas. Ou seja, ocorre uma pressão vendedora. Vamos utilizar um exemplo para ilustrá-lo melhor:

- Quando um importador norte-americano adquire bens à China, vende por exemplo 2.000 USD e compra bens chineses no valor de 2.000 USD; o exportador chinês vende os Dólares (USD) ao seu Banco Central e compra Iuanes (CHY);

- Quando um exportador norte-americano vende bens à China, recebe por exemplo 1.000 USD e vende os bens norte-americanos no valor de 1.000 USD; para pagar ao exportador norte-americano, o importador chinês compra Dólares (USD) e vende Iuanes (CHY);

- Se a pressão vendedora (2.000 USD) supera a pressão compradora (1.000 USD), o USD tende a depreciar-se nos mercados internacionais.

Ou seja, um défice comercial para um dado país, por regra, coloca pressão vendedora no mercado para a sua moeda. No entanto, este não é o caso do USD, dada esta ser a divisa reserva do Mundo.

Isso explica a “despreocupação” dos Estados Unidos com o maior défice da sua balança comercial de sempre, que ocorreu em 2021: 859,1 mil milhões de USDs; e com o maior défice comercial para apenas um mês (109,8 mil milhões de USD), que ocorreu no passado mês de Março.

Esta pressão vendedora de USD não ocorre, porque, na verdade, os grandes países exportadores para os Estados Unidos não convertem os USD que recebem para a sua divisa. Ao receberem os USD dos importadores norte-americanos, através do seu Banco Central, aplicam-nos em instrumentos financeiros denominados em USD, como obrigações do tesouro norte-americano (financiando os défices públicos) ou acções de empresas cotadas em bolsa – como é caso do Banco Central Suíço, um dos maiores accionistas da Apple. Ou seja, nestes casos não há pressão vendedora de USD.

Por outro lado, muitos destes países exportadores também optam por acumular os USD das suas exportações junto do seu Banco Central, pois consideram-nos reservas, dada a sua enorme liquidez no mercado – todos o aceitam.

Por exemplo, países como o Brasil, quando exportam soja para os Estados Unidos, recebem USD; e, em lugar de os vender no mercado, deixam-nos à guarda do seu Banco Central sem colocar pressão vendedora no mercado.

Na sua óptica, caso a sua divisa seja atacada em crises financeiras, como acontece com a Argentina muitas vezes, o seu Banco Central desata a vender USD – utilizando as referidas reservas – e a comprar Pesos argentinos no mercado, apreciando, desta forma, a sua divisa ou evitando a sua queda abrupta nos mercados.

Quando existem crises financeiras, como a de 2008, atendendo que a maioria dos instrumentos financeiros negociados em bolsa estão denominados em USD (matérias primas, como Petróleo), conduzem à inevitável liquidação, ou seja, a uma venda a qualquer preço, visando obter liquidez.

Consiste isto na venda desse instrumento e na compra de USD, colocando, mais uma vez, pressão compradora sobre a divisa norte-americana. Ou seja, quando ocorrem quedas nas cotações na maioria dos activos financeiros, os investidores fogem para os “braços” do USD.

A maioria dos países do dito Terceiro Mundo emite dívida denominada em USD, atendendo que os seus mercados nacionais não possuem poupanças e liquidez para satisfazer a sua oferta de obrigações. Assim, no momento em que emitem empréstimos em USD, não os convertem na sua divisa local, realizando pagamentos internacionais com esses USD.

No futuro, quando ocorre o pagamento de capital e juros, estes países convertem a sua moeda local em USD, ou seja, vendem a divisa local e compram USD para poder pagar aos credores internacionais – apenas aceitam receber em USD. Atendendo que a dívida é crescente, existirá sempre procura por USD nos mercados para proceder a estes pagamentos.

O último abuso – e talvez o mais importante no período que vivemos –, resulta da dimensão dos seus mercados de capitais. Muitos investidores internacionais procuram elevadas rendibilidades, num contexto de taxas de juro 0%, comprando todo o tipo de instrumentos financeiros (acções, obrigações, ETFs, matérias-primas, derivados, etc.), apenas nos mercados norte-americanos, que proporcionam estas oportunidades de investimento. Para tal investimento, os investidores internacionais são obrigados a vender a sua divisa e a adquirir USD para negociarem nessas bolsas de valores.

Estas são as principais razões para que o USD não se afunde nos mercados. A sua situação de moeda reserva do Mundo tem mantido os norte-americanos com um nível de vida que não corresponde à sua produção.

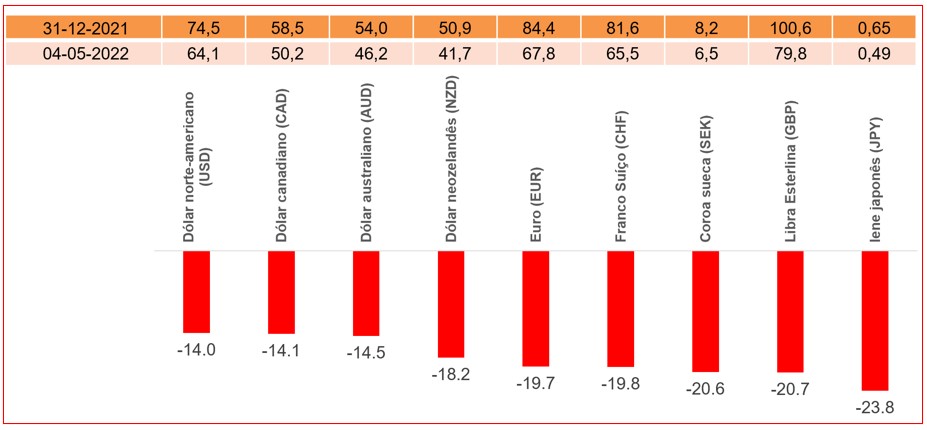

O conflito na Ucrânia parece voltar a confirmar esta teoria. Em crises, os investidores correm para a moeda reserva do Mundo, vendendo activos financeiros e convertendo-os em USD. Todas as principais moedas do mundo ocidental perderam valor frente ao Rublo desde o início do ano, mas, no entanto, o USD foi o que menos perdeu: “apenas” 14%, que confronta com uma queda de 20% no caso do EUR.

Apetece, aliás, perguntar: afinal as sanções foram para a Rússia ou para nós?!

Um aspecto crucial na Guerra da Ucrânia está a suceder, aliás. No passado, o lançamento de sanções sobre um dado país, regra geral, levava à ruína da sua divisa.

Isso não parece estar a acontecer com o Rublo russo.

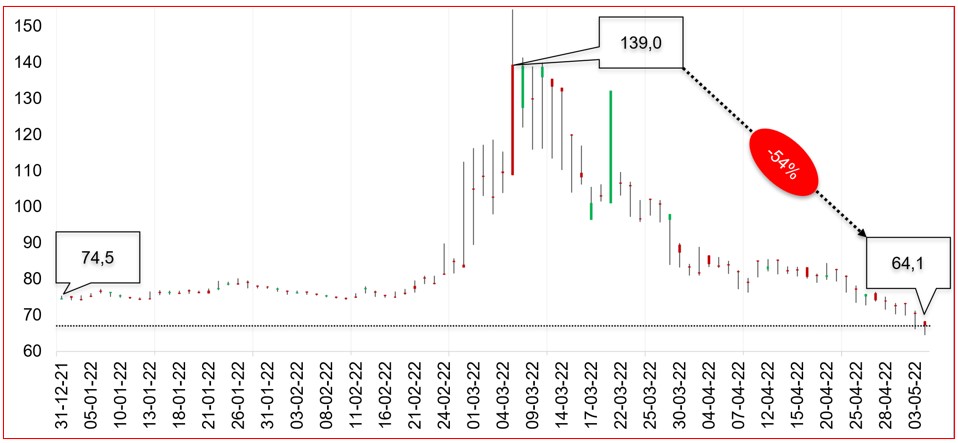

No início do conflito, o USD frente ao Rublo valorizou-se consideravelmente, tendo chegado a atingir os 139 Rublos por 1 USD; mas desde então, o USD caiu mais de 50% frente ao Rublo, tendo cotado na passada quinta-feira no mínimo do ano, em torno de 64 Rublos por 1 USD.

Mas este modelo ocidental, dominado pelos Estados Unidos, em que um dado país paga as suas contas com a “impressora”, parece estar a chegar ao fim, pois a Rússia e a China – ambos grandes exportadores, a primeira de matérias-primas, o segundo de bens de consumo – já não parecem aceitar o USD como moeda reserva do Mundo.

Por um lado, não estão já interessados em acumular USD – veja-se o caso da Rússia, que vendeu todas as obrigações emitidas pelo tesouro norte-americano. Por outro, a China deixou de incrementar substancialmente as suas reservas de USD.

Em conclusão, parece já não ser possível aos Estados Unidos “exportarem” a sua inflação para a China.

Esta dura nova realidade terá agora de ser enfrentada por consumidores norte-americanos e europeus. Em Março último, a inflação situou-se em 8,5% nos Estados Unidos, um máximo desde o início dos anos 80 do século passado.

Fica assim claro que uma nova moeda reserva do Mundo terá que emergir desta crise.

Julgo que três cenários podem colocar-se:

- A emergência do Bitcoin como moeda reserva do Mundo (já irei explicar as razões);

- A emergência de uma moeda respaldada por Ouro ou uma combinação de matérias-primas relevantes para a Economia mundial;

- A emergência do Iuane chinês como moeda reserva do Mundo, substituindo o USD.

No caso da segunda e terceira opções, estas estariam sempre sujeitas aos “caprichos” e corrupção dos humanos: o imperialismo, os gastos sem fim, as guerras, os défices, provocariam, certamente, a sua queda – por essa razão, o estatuto de moeda reserva durou em média 100 anos. Existe sempre a tentação de abusar da emissão para financiar gastos através da inflação.

Esse não é o caso do Bitcoin.

A emissão em circulação de Bitcoin não depende de nenhum Governo, estando limitada a 21 milhões de tokens em termos absolutos – foi assim que se concebeu, por algoritmo, como oposição ao regabofe dos bancos centrais que imprimem sem limite. Por outro lado, o blockchain está hoje preparado para processar milhões de transferências em curtos espaços de tempo; a rede funciona 24 horas sobre 24 horas, e pode ser acessível a qualquer pessoa ou entidade a todo o tempo, algo impossível nas redes que suportam as moedas fiat.

Por fim, importa ter em mente que emitir novos Bitcoin implica um custo e um “esforço”, ao contrário do Banco Central norte-americano, que apenas tem de carregar num botão para criar nova massa monetária, isto é, sem qualquer custo.

Em suma, os próximos anos serão disruptivos. E a supremacia futura do sistema monetário é, por agora, uma incógnita.

Gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.