Primeiro, era “temporário”:

- A 27 de Maio de 2021, a Secretária do Tesouro norte-americano e ex-presidente do Banco Central norte-americano, Janel Yellen, afirmava: “Segundo a minha opinião, a recente inflação que estamos a sentir será temporária. É algo não endémico…”;

- No final de Agosto de 2021, o presidente do Banco Central norte-americano, Jerome Powell, dizia que a recente subida da inflação era um fenómeno transitório;

- A 28 de Outubro de 2021, a presidente do Banco Central europeu, Christine Lagarde, comentava que “… a recente subida da inflação na zona Euro acima da meta de 2% é temporária e espera que as pressões inflacionistas diminuam no próximo ano”.

Depois, de “temporário” passou para “afinal, veio para ficar”:

- No final de 2021, a Secretária do Tesouro norte-americano e ex-presidente do Banco Central norte-americano, Janel Yellen, alterou o discurso: o processo inflacionário tinha deixado de ser temporário;

- Em Março de 2022, o presidente do Banco Central norte-americano, Jerome Powell, reconheceu que a inflação era um problema que necessitava de medidas drásticas;

- No início do presente mês, a secretária do tesouro norte-americano e ex-presidente do Banco Central norte-americano, Janet Yellen, admitia que estava errada acerca da inflação.

E, por fim, de “afinal, veio para ficar” veio o “pânico”:

- Na manhã de 15 de Junho, antes da efectivação da subida das taxas de juro pelo Banco Central norte-americano, o Conselho do BCE reunia-se de emergência, anunciando uma nova ferramenta, denominada: “anti-fragmentação”. Traduzindo: o BCE passará a imprimir dinheiro e a comprar obrigações apenas para os estados em apuros;

- Na tarde de 15 de Junho, o Banco Central norte-americano subiu a sua taxa directora em 0,75% (75 pontos base), a maior subida desde 1994!

Cheira, portanto, a fim de festa.

Tal como escrevi em artigo anterior, no passado dia 19 de Abril, a visita de um Cisne Negro poderia ocorrer a qualquer momento. Isto não é uma surpresa. As afirmações dos responsáveis pela situação a que chegámos é a surpresa. Como podia ser uma surpresa?

O que esperavam do resultado de imprimir dinheiro como se não houvesse amanhã?

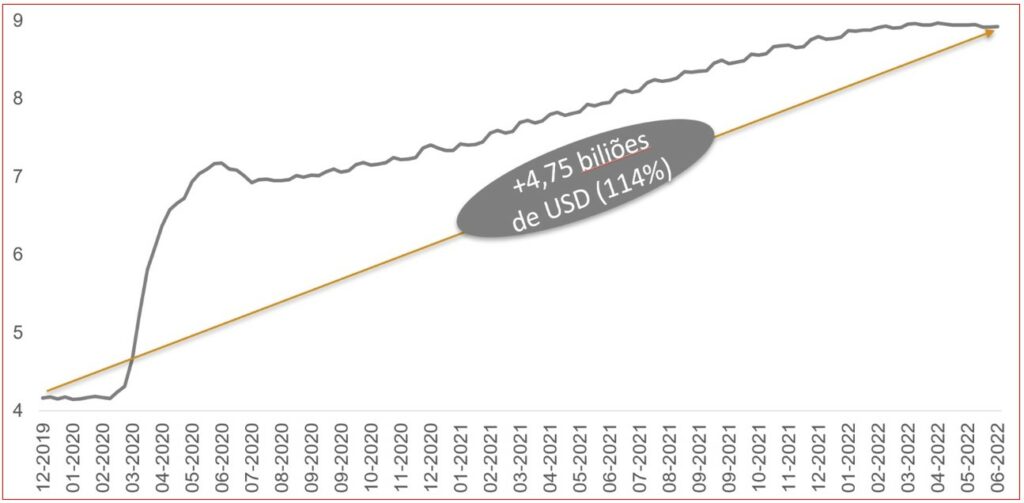

O principal Banco Central do mundo, a Reserva Federal norte-americana, imprimiu 4,75 biliões de Dólares norte-americanos (USD) desde o final de 2019, o equivalente a 22 vezes o Produto Interno Bruto (PIB) português (0,22 biliões de USD) e cerca de 20% do PIB norte-americano (23,5 biliões de USD).

Ao mesmo tempo, obrigava-se a sociedade a ficar em casa, sem nada produzir, distribuindo cheques e pagando todas as necessidades com dinheiro proveniente da impressora de notas. Anunciava-se então um final feliz: “tudo ia acabar bem”!

Os sinais de fim de festa são agora evidentes.

No último dia 10 de Junho, para o mês de Maio, a inflação nos Estados Unidos situou-se em 8,6%, um máximo de 40 anos. Na Zona Euro, para o mesmo mês, a inflação foi de 8,1%.

Entretanto, apesar das minúsculas subidas de juros por parte dos Bancos Centrais, o mercado de dívida pública começa a dar sinais de pânico.

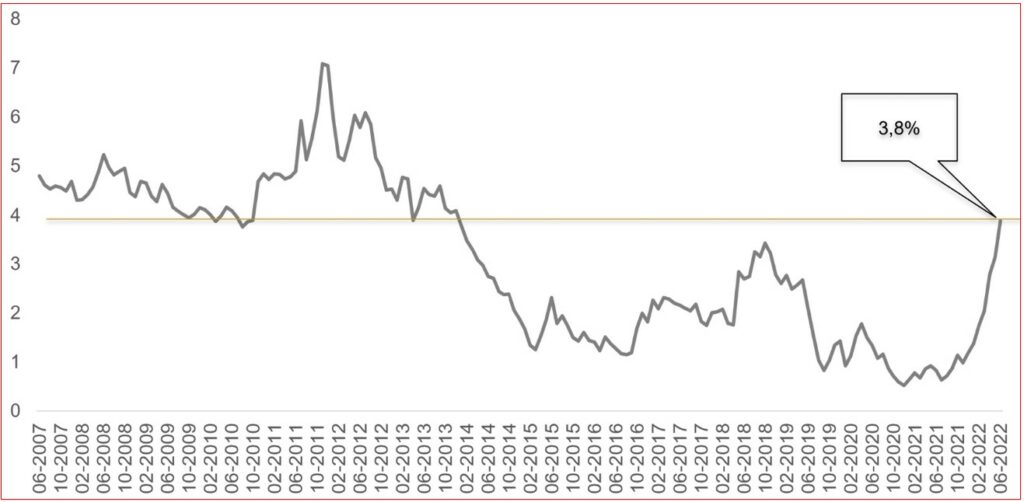

A rendibilidade implícita das obrigações emitidas pelo Estado Federal norte-americano com maturidade a 10 anos rompeu o máximo de 2018, um pouco acima de 3%. Agora, situa-se em 3,3%, um máximo de 11 anos. Importa notar que esta subida foi muito rápida: em pouco mais de 2 anos subiu de 0,4% para 3,3%.

Este é um dos grandes problemas que se depara aos Bancos Centrais: continuar a manipular, no sentido descendente, as taxas de juro pela compra massiva de obrigações com dinheiro de monopólio pode gerar uma inflação sem precedentes.

Esta subida também afectou os países do sul da Europa, os denominados PIGS (Portugal, Itália, Grécia e Espanha). Agora, assistem à queda do preço das suas obrigações negociadas no mercado secundário, elevando o juro implícito e tornando incomportável o custo de futuras emissões.

Durante o último dia 14 de Junho, as obrigações gregas e italianas com maturidade a 10 anos chegaram a ser negociadas a 4,7% e 4,2% respectivamente, um máximo de mais de 10 anos.

No final de 2021, a Grécia era o país mais endividado da Zona Euro, com um rácio de dívida pública vs. PIB de 193%, seguido da Itália, com 151%, e de Portugal, com 127%.

A título de exemplo, com um dívida próxima de 300 mil milhões de Euros, em caso de uma subida de 1%, Portugal sofre um acréscimo de 3 mil milhões de Euros de encargos com juros, cerca de 25% do custo do Serviço Nacional de Saúde.

No caso do Japão, este rácio encontra-se agora em 266%, sendo talvez o maior sinal de alarme do desastre que está a acontecer no mercado de dívida pública. Recordemo-nos que o Japão leva quase oito anos de avanço com este tipo de políticas monetárias, tendo iniciado a compra de activos financeiros por emissão de dinheiro em 2000.

Em face de uma dívida tão elevada, o Banco Central japonês determinou que o juro implícito das obrigações com maturidade a 10 anos não podia superar, imagine-se, os 0,25%! Hoje é praticamente o único comprador destes títulos de dívida pública.

Com esta política está a destruir o Iene japonês. Em 2022, cai 13% frente ao USD e encontra-se num mínimo de mais de 20 anos!

Esta é a situação que irão enfrentar em breve os dois principais Bancos Centrais, o norte-americano (Reserva Federal) e o europeu (BCE): ou combatem a inflação seriamente ou tornam os estados e os bancos comerciais insolventes, destruindo, ao mesmo tempo, a moeda e o poder de compra dos cidadãos – precisamente o que os japoneses agora enfrentam, em que compram do exterior tudo mais caro, em resultado da depreciação do Iene japonês.

Apesar da nova crise de dívida soberana – capaz de destruir o sistema monetário que surgiu com o final dos acordos de Bretton Woods (1971) –, a imprensa tem-se dedicado a anunciar o “desastre” que se abateu sobre as Criptomoedas. A correcção de mais de 60% do Bitcoin faz notícia todos os dias.

Parece que perdemos a perspectiva das coisas. Esta loucura monetária iniciou-se no início de 2020, em que a maioria dos activos financeiros subiu à boleia de uma impressão de dinheiro sem limites.

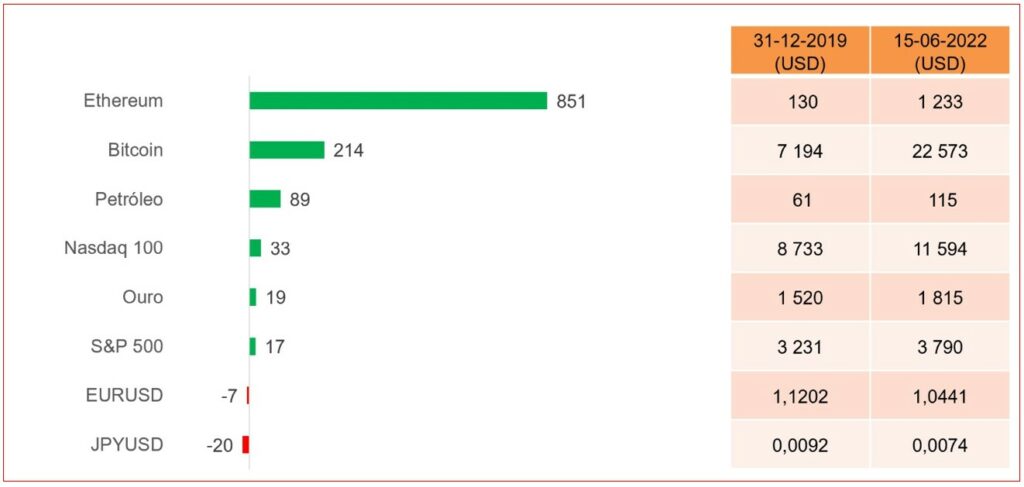

Medido em USD, entre o final de 2019 e o último dia 15 de Junho, as duas principais Criptomoedas – o Ethereum e o Bitcoin – subiram 851% e 214% respectivamente. Foram seguidas pelo Petróleo, com 89%, e pelo Nasdaq 100, com 33%. Para o mesmo período, o Euro perdeu 7% e o Iene 20%!

É assim alguma surpresa que as Criptomoedas sejam os activos financeiros que mais corrigem?

Continuo a prever que em caso de descontrolo do mercado de dívida pública norte-americana – isto é, caso ocorra uma subida vertiginosa da taxa de juro implícita (maturidade a 10 anos), por exemplo, de 4,3% para 5% em poucas sessões –, os mercados de acções e de obrigações poderão sofrer um autêntico cataclismo. Algo a que nunca assistimos.

Como é óbvio para todos, o dinheiro não desaparece. Quando começar a sair dos mercados de dívida e de acções, em caso de pânico, os investidores vão dar-se conta que o Bitcoin é a verdadeira reserva de valor, pois não tem risco de contraparte.

Na verdade, quando alguém tem um Bitcoin numa carteira digital, este activo é seu, não depende da solvência de nenhuma entidade, seja um banco comercial, um Banco Central ou um estado. Quando o pânico se instalar, podemos assistir a subidas vertiginosas no mercado de Criptomoedas e de Matérias-Primas, o refúgio do dinheiro em fuga.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.