Há umas semanas, Vítor Constâncio deu uma entrevista à RTP a respeito da inflação, com aquele ar doutoral que o caracteriza (cansado até), a viver o “produto” de muitos anos de milionárias sinecuras oferecidas pelo partido em que sempre militou. Com um semblante que parecia reflectir um certo enfado, lá respondeu às perguntas do jornalista José Rodrigues dos Santos, que parecia, sem ironia, vir bem preparado.

Este último iniciou a entrevista com a seguinte questão:

– Não terá o Banco Central Europeu (BCE) actuado demasiado tarde em relação à inflação?

Em resposta, Vítor Constâncio utilizou mais ou menos estas palavras: – A inflação, até Agosto do ano passado (2021), esteve sempre abaixo de 3%, ou seja, enquadrada no objectivo de 2%. Só no final de 2021 a coisa piorou, passando os 3% e por aí fora, até ter ficado evidente que teria de existir um ciclo de subida de taxas de juro, iniciando-se mais cedo nos Estados Unidos. Qualquer variação das taxas de juro leva tempo a produzir efeitos.

Seguidamente, Rodrigues dos Santos ripostou: – Não deveria ter ocorrido uma actuação mais cedo, dado que agora temos a inflação a destruir os salários?

Vítor Constâncio voltou a responder com um ar professoral: – As taxas de juro demoram tempo a fazer efeito e, por conseguinte, mesmo que tivesse ocorrido uma actuação mais atempada, não teria havido grande diferença na taxa de inflação que hoje temos…”porque… repare… os grandes pulos na inflação deveram-se a grandes choques internacionais de preços; primeiro o Petróleo, depois a alimentação, o trigo e outros produtos alimentares intermédios… que deram origem ao aumento dos preços”.

Interrompendo, Rodrigues dos Santos retrucou direito à “ferida”, com estas palavras: – Mas não houve uma enorme impressão de moeda pelo BCE por alturas da pandemia?

Eis que o “professor” contesta com enorme protérvia: – A impressão de moeda não é a causa da inflação que se atribuiu durante muito tempo, na chamada visão monetarista das coisas. Veja que, entre 2008 e 2015, 2016 e mesmo 2017, ocorreu impressão de moeda, ou seja, um aumento espectacular do balanço dos Bancos Centrais e não houve inflação durante todos esses anos! Portanto, essa teoria da emissão monetária não tem aqui grande justificação. O ponto aqui é que a inflação começou com choques externos, primeiro na energia, depois na alimentação e, claro, começou a partir de certa altura, mas só este ano, nos preços internos. A política monetária tem de tentar mitigar precisamente isso.

Resumamos então as palavras de Vítor Constâncio:

1 – A impressão de dinheiro não tem qualquer relação com a inflação;

2 – A inflação, que estamos presentemente a viver, é fruto de um truque de prestidigitação: o resultado de choques internacionais nos preços, gerando “pulos”.

Mas esta propaganda estatal não se ficava por aqui. Na semana passada, no inacreditável discurso da esmola, o nosso primeiro-ministro atirava: “… consequência da pandemia e, sobretudo, da guerra da Rússia contra a Ucrânia, temos vindo a sofrer um brutal aumento da inflação que atinge duramente o poder de compra das famílias…”. Aqui a inflação não apareceu por magia, digamos por choque, mas já foi consequência da pandemia e da guerra na Ucrânia.

Importa deixar algo claro a estes senhores que o único responsável pela inflação é o Governo, pois tem o monopólio da emissão de moeda, através do seu Banco Central, juntamente com o sistema bancário – que apenas pode operar caso possua uma licença bancária – , que igualmente emite moeda quando concede créditos por contrapartida da emissão de moeda.

Mais ninguém gera inflação. Não é o Putin, não é a “pandemia”, nem tão pouco são os “choques ou os pulos” dos preços.

Quem gera inflação é o Banco Central e o sistema bancário por si licenciado e supervisionado – mais ninguém!

Como expliquei neste vídeo, quando há emissão de dinheiro não ocorre qualquer produção de bens ou serviços, não há aumento de riqueza, apenas a sua redistribuição. É como uma pirâmide de flutes de champanhe: os copos mais próximos do topo (neste caso, os mais favorecidos e os apaniguados do Estado) são os primeiros a receber o champanhe; enquanto os que estão abaixo (os pobres) recebem apenas gotas, mas já a saberem mal, em resultado de preços inflacionados.

A inflação é, na verdade, um roubo dos ricos e poderosos aos pobres, nada mais. Os ricos vêem os seus activos e propriedades a valorizar, o Governo vê as suas receitas a disparar e a dívida pública a diminuir, tanto em termos reais como em peso do Produto Interno Bruto (PIB).

Vítor Constâncio diz-nos que, entre 2008 e 2017, houve uma impressão massiva de moeda, mas não houve inflação. Diríamos mesmo que, desde o final de 2008, não aconteceu outra coisa que não seja a impressão massiva de moeda e inflação. Vejamos o balanço do principal Banco Central do Mundo: a Reserva Federal norte-americana (FED).

Entre o início de 2009 e o final de 2017, o balanço duplicou, ou seja, subiu 110%, a um ritmo anual de 8,6%. Esta emissão é amplificada 10 ou 20 vezes pelo sistema bancário, pois esta nova moeda é creditada a seu favor, podendo assim conceder crédito com uma pequeníssima fracção destas reservas.

Isto foi o que precisamente sucedeu durante aquele período até ao início da “pandemia”: os bancos norte-americanos concediam crédito com juros de 0% às grandes empresas, como a Apple ou a Tesla, por contrapartida da criação de moeda – ou seja, inflação. Com esta liquidez compravam as suas próprias acções nas bolsas de valores e faziam subir as cotações. Uma redistribuição a favor dos accionistas destas empresas, algo que o Dr. Vítor Constâncio não se deve ter apercebido seguramente.

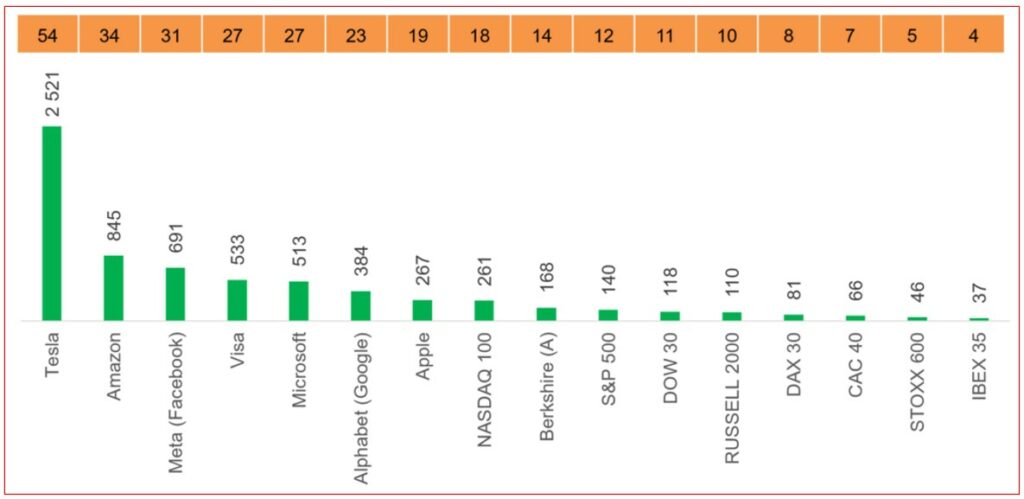

Vamos utilizar um momento-chave dos Bancos Centrais, quando a administração do Banco Central Europeu (BCE) – na altura presidido por Mario Draghi, e com Vítor Constâncio a ocupar a vice-presidência – anunciava a 26 de Julho de 2012: “… está pronto para fazer o que for necessário para preservar o euro; e acreditem que isso será suficiente…”.

O que é que aconteceu com as cotações das principais acções norte-americanas e os principais índices bolsistas no período entre Julho de 2012 e o início da “pandemia”, no final de Fevereiro de 2020: a Tesla subiu 2 521%, ao ritmo anual de 54% ao ano, a Amazon 845%, ao ritmo anual de 34%, e por aí a fora. Para os multimilionários norte-americanos, este período foi de enorme bonança. A inflação seguia inteiramente a seu favor.

(Unidade: %; medido em Euros). Fonte: Yahoo Finance. Análise do autor.

O que é que aconteceu com o imobiliário para o mesmo período: o índice “S&P/ Case-Shiller U.S. National Home Price Index”, que mede os preços do imobiliário para as principais cidades norte-americanas, subiu 50% entre Julho de 2012 e o início da “pandemia”, a um ritmo anual de 5,4%, muito longe da suposta inexistente inflação que nos anunciava Vítor Constâncio na entrevista.

Mas podiam dizer-nos que os lucros da Tesla foram excepcionais e subiram vertiginosamente durante este período, justificando tal subida meteórica. Não, nada disso. Entre 2012 e 2019, a Tesla nunca apresentou lucros para nenhum exercício. Em 2017 até apresentou perdas colossais de 1,9 mil milhões de dólares (fonte: Macrotrends).

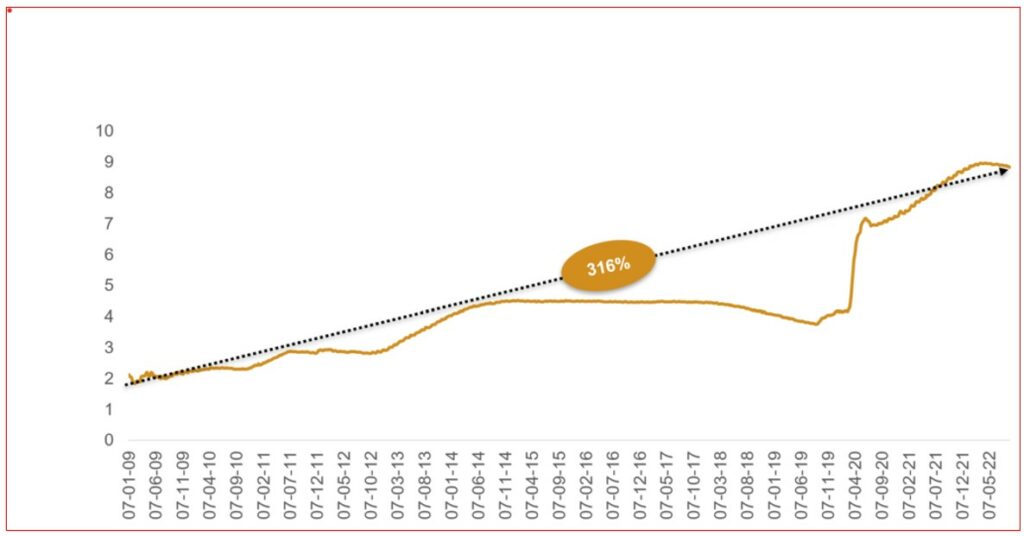

Mas agora vamos ver o que aconteceu com as obrigações que foram objecto de ajuda por parte do BCE de Vítor Constâncio, após anúncio salvífico do euro em Julho de 2012.

Na figura seguinte podemos ver que inflação foi coisa que “nunca existiu”, em particular para as obrigações gregas que subiram 644%, ao um ritmo anual de 22%, desde o épico anúncio de Mario Draghi até aos nossos dias. Tratou-se de um verdadeiro milagre para um Estado falido, que tem hoje uma dívida pública superior a 220% do PIB e que, antes da ajuda de Mario Draghi, se financiava nos mercados acima de 35%!

Para o mesmo período, as obrigações portuguesas subiram 146%, as espanholas 86% e as italianas 61%, uma verdadeira festa para bancos e multimilionários, que à boleia da inflação dos Bancos Centrais viram uma importante fracção da riqueza mundial ser canalizada directamente para os seus bolsos.

Mas eis que chegou um vírus com uma taxa de sobrevivência superior a 99%: era necessário imprimir dinheiro como se não houvesse amanhã. Pela primeira vez, os Estados deixaram de se preocupar com quem lhes pagava a conta. O processo foi e é simples: enormes défices financiados com a emissão de obrigações e adquiridas pelos Bancos Centrais por contrapartida da emissão de moeda. Inflação sem limites!

No caso do Banco Central norte-americano, o FED, desde o início da “pandemia” até hoje, subiu o seu balanço em 4,5 biliões de dólares (12 zeros); o BCE não ficou atrás, imprimindo praticamente a mesma quantia, neste caso em euros.

Então o que aconteceu entre o início da “pandemia” e o início da guerra da Ucrânia? Como podemos ver na figura seguinte, o petróleo subiu 351%, ao ritmo anual de 121%.

O petróleo, no final de Março de 2020, valia 20 dólares por barril (cerca de 18 euros) e no dia 23 de Fevereiro de 2022 – um dia anterior à invasão da Ucrânia pela Rússia – valia 92,1 dólares por barril (81,3 euros).

Para o mesmo período, a madeira subiu 323%, ao ritmo de 113% por ano, o gás natural 169%, ao ritmo anual de 68%, a aveia 155%, ao ritmo anual de 64%, e por aí fora.

A impressão massiva de dinheiro para as pessoas “ficarem a casa”, enquanto se lhes dizia que iria “ficar tudo bem”, gerou uma enorme inflação. Não foi o resultado de um truque de magia, mas uma inflação deliberadamente criada pelos Governos.

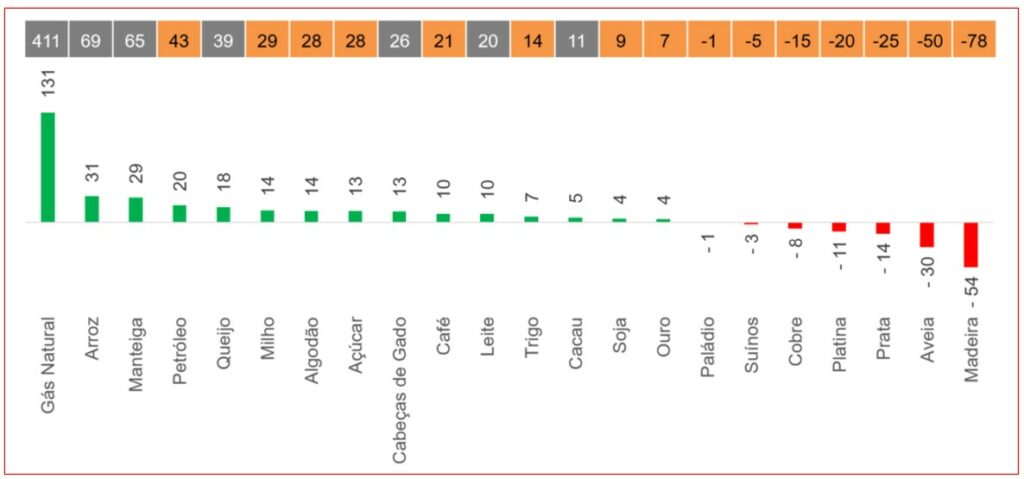

Será que estas subidas foram mais ou menos acentuadas após o início da guerra da Ucrânia?

A partir de 22 de Fevereiro até finais de Agosto, de entre 22 matérias-primas, apenas sete subiram a um ritmo anualizado superior – assinaladas a cinzento –, ou seja, 30%, aproximadamente.

Destaque para o gás natural que subiu 131% até ao final de Agosto de 2022, a um ritmo anual de 411%. Esta subida deve-se, não só à inflação criada pelos Bancos Centrais, mas também à “estúpida” política de sanções da União Europeia (UE).

Em conclusão, a presente inflação que estamos a viver é da exclusiva responsabilidade dos Governos, que têm o monopólio da emissão de moeda, juntamente com o sistema bancário com uma licença governamental, que lhes autoriza a prática de reservas fraccionadas, uma prática altamente inflacionária.

Numa primeira fase, esta “loucura” foi apenas um fenómeno de ricos: carros antigos, arte, acções, obrigações, imobiliário, passes de jogador de futebol, imobiliário…

Numa segunda fase, a impressora trabalhou com tal intensidade, que a massa monetária criada foi parar essencialmente às mãos dos apaniguados do Governo, a quem lhes foi proporcionada uma procura completamente artificial e desnecessária: testes, máscaras, vacinas, contratação de funcionários públicos de forma massiva, subsídios para o “fique em casa”, etc.

Esta “liquidez” foi usada para adquirir bens que fazem parte do cabaz de compras utilizado para medir a inflação. Desta vez, não foi possível ocultar, daí a necessidade da propaganda e dos truques de prestidigitação.

A inflação é o aumento de massa monetária: isto é, um monopólio do Governo e do sistema bancário autorizado pelas autoridades. Nada mais.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.