O termo Cisne Negro foi popularizado pelo livro The black swan, de Nassim Nicholas Taleb, que mostra como eventos raros e imprevisíveis e de consequências potencialmente graves são muito difíceis de prever, apesar de, quando ocorrem, se observa uma insistência generalizada de que as suas causas e consequências eram antecipadamente óbvias.

Mas essa imprevisibilidade não significa improbabilidade; apenas significa que não sabemos quando, com exactidão, ocorrerá o evento repentino. Ora, mas se conseguirmos identificar sinais que concorram para esse evento raro e imprevisível, talvez continuemos a não conseguir prever o exacto dia em que irrompe um Cisne Negro por aí fora, mas podemos garantir que ele está a chegar; que a sua chegada é mesmo inevitável.

Qual será então o nosso próximo Cisne Negro?

Uma crise financeira. E económica.

E tudo começa pela política monetária implementada pelos bancos centrais após a crise iniciada pela falência do banco de investimento norte-americano Lehman Brothers, em Setembro de 2008.

Como se sabe, essa política consistiu na compra de activos financeiros pelos bancos centrais directamente no mercado secundário por contrapartida da impressão massiva de dinheiro. O activo de eleição foi a dívida soberana, com consequências na taxa de juro implícita: a sua inexorável descida a valores próximos de zero, ou mesmo negativos, como aconteceu na Alemanha e outros países do norte da Europa. Uma “impossibilidade” teórica escrita em manuais de Economia.

Como funciona este mecanismo? Os bancos comerciais que participam nos leilões de dívida pública estão plenamente seguros dos seus investimentos, dado que passou a existir um comprador com bolsos infinitos e dinheiro de monopólio: o Banco Central.

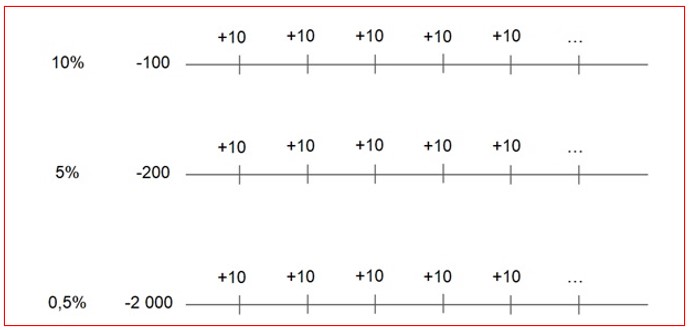

No entanto, importa, em primeiro lugar, explicar a relação entre a taxa de juro implícita e o preço de uma obrigação. Vamos supor que uma obrigação proporciona um pagamento de 10 Euros todos os anos, como se mostra na figura seguinte.

Se o leitor investir apenas 100 euros na aquisição dessa obrigação, a taxa de juro que irá receber será 10%; se investir 200 euros será 5%; mas se investir 2000 euros será apenas 0,5%. Vamos resumir:

- O valor actual (hoje) dos recebimentos anuais futuros no valor de 10 euros descontados a 10% é 100 Euros;

- O valor actual (hoje) dos recebimentos anuais futuros no valor de 10 euros descontados a 5% é 200 Euros;

- O valor actual (hoje) dos recebimentos anuais futuros no valor de 10 euros descontados a 0,5% é 2 000 Euros.

A uma taxa de juro mais elevada corresponde um valor actual menor e vice-versa. Para simplificarmos a nossa explicação, vamos suportá-la num exemplo:

- os bancos comerciais participam num leilão de dívida pública, em que um dado estado deseja colocar 1000 milhões de Euros no mercado primário;

- obrigação emitida pelo estado proporciona o tal cupão anual de 10 Euros;

- no leilão determina que o preço da obrigação é 100 Euros, ou seja, uma rendibilidade implícita de 10%;

- seguidamente, os bancos comerciais tentam vender a obrigação no mercado secundário;

- dada a enorme procura do banco central por estas obrigações, o preço das mesmas sobe, estabelecendo-se um novo preço de 200 Euros por obrigação;

- a nova taxa de juro implícita é 5%, em lugar de 10%, uma descida de 10 pontos percentuais.

Isto foi precisamente o que aconteceu nos últimos 13 anos. Os Estados e os bancos comerciais passaram a estar seguros de que as suas obrigações eram sempre vendidas ao Banco Central; por essa razão, ocorreu a inexorável descida das taxas de juro implícitas nos últimos anos, em particular em 2020, ano em que ocorreu uma massiva impressão de dinheiro para responder à crise Covid-19.

A pressão compradora do BCE provocou a subida do preço das obrigações, levando à redução da taxa de juro implícita. Na figura anterior, podemos observar que no final de 2021, com a subida da inflação, a taxa de juro implícita está a subir consideravelmente, ainda que de forma controlada.

E qual o impacto desta política no mercado de acções?

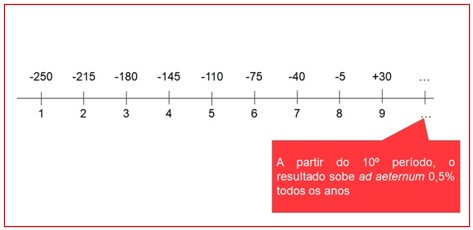

Vamos agora imaginar que um investidor tem as seguintes expectativas para a empresa ABC, tal como ilustrado na figura seguinte: hoje, perde muito dinheiro, mas, num futuro longínquo, supõe-se que irá ganhar imenso dinheiro. Isto é o que acontece, regra geral, com as empresas tecnológicas. No arranque perdem imenso dinheiro – Amazon, Tesla, Netflix e Uber –, com o propósito de ganhar uma enorme quota de mercado, e depois consolidam a sua posição, podendo vender a preços mais elevados e gerar enormes lucros.

Nesta figura podemos ver que no primeiro ano a empresa perde 250 Euros; ao longo do tempo, espera-se que vá diminuindo as perdas, até que no 9º ano começa a apresentar resultados positivos, passando, a partir daí, a crescer todos os anos a 0,5%.

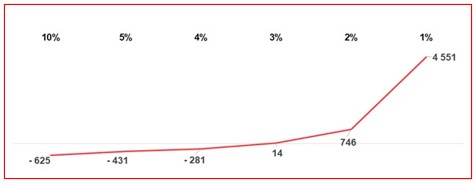

Qual o valor actual dos resultados futuros caso sejam descontados com diferentes taxas de juro? Se descontarmos a 10%, 5% e 4%, trata-se de um investimento não interessante, tal como podemos observar na próxima figura.

No entanto, para valores inferiores a 4%, o valor actual passa a ser positivo; quando se aproxima dos 0%, o valor actual começa a subir de forma exponencial. Trata-se precisamente do fenómeno que acontece com os mercados financeiros da actualidade. Esta é a explicação para as valorizações estratosféricas a que assistimos recentemente!

Os estímulos dos bancos centrais durante a crise Covid-19 são paradigmáticos desta situação.

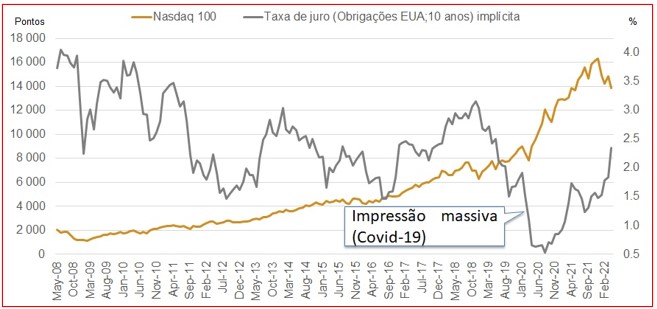

No início de 2020, o índice Nasdaq 100 situava-se em 8.000 pontos e a taxa de juro implícita das obrigações do tesouro norte-americano a 10 anos situava-se em torno de 2%.

Quando o Banco Central norte-americano decidiu emitir dinheiro e comprar obrigações do tesouro norte-americano, o preço destes activos financeiros disparou, provocando a descida da taxa de juro implícita para 0,5%.

Repare-se que ao mesmo tempo o Nasdaq 100 subia de 8.000 para 16.000 pontos, praticamente duplicando de valor em resultado de tal “estímulo monetário” – um eufemismo para denominar a impressão de dinheiro.

Note-se que a partir do final de 2021, com a subida da inflação – a consequência da enorme impressão de dinheiro durante a crise Covid-19 -, os bancos centrais passaram a estar pressionados para reduzir a impressão massiva de dinheiro e a subir os juros.

Desse modo, o índice Nasdaq 100 não recuperou do máximo histórico ocorrido no final do ano transacto, estando em correcção desde então.

Em resumo, o valor dos activos financeiros depende da taxa de juro que se aplica aos fluxos financeiros futuros, tal como sobredito no presente artigo.

O valor de uma obrigação depende do valor do cupão (fluxos financeiros futuros), da capacidade do devedor pagar – se existem dúvidas, o valor da obrigação desce e os juros sobem, como foi o caso da última bancarrota em Portugal – e da taxa juro que se aplica para descontar os cupões.

Tal como vimos no exemplo no início deste artigo, se o preço da obrigação sobe por pressão compradora do Banco Central, a taxa de juro implícita desce, e vice-versa.

No caso das acções, estas funcionam igual às obrigações, mas com uma diferença relevante: os fluxos financeiros futuros não são conhecidos, pois numa obrigação o pagamento dos cupões e do capital estão calendarizados desde o início, enquanto os lucros futuros dependem da gestão, do mercado onde a empresa actua e da situação económica em geral.

Em relação ao Bitcoin (BTC) ou ao Ouro (PAXG), esta relação não se aplica: ou seja, não existe qualquer rendimento – dividendos, cupões, lucros, etc. – associado à sua detenção, dado que a procura por estes activos deriva da sua situação de reserva de valor. São activos com oferta escassa – no caso do Bitcoin, 21 milhões – e não dependentes dos “caprichos” dos bancos centrais.

Qual então o Cisne Negro a que podemos assistir em breve?

Nada mais nada menos que o final da bolha da dívida que se iniciou desde o final de Bretton Woods em 1971.

Desde o início dos anos 80, em que o então presidente da Reserva Federal norte-americana subiu os juros acima de 15%, a política tem sido uma redução sistemática dos juros, através da impressora dos bancos centrais, provocando a subida sistemática da dívida no sistema. Esta situação agravou-se a partir de 2008 e particularmente com a crise Covid-19 em 2020.

A impressão massiva de dinheiro para aquisição de obrigações emitidas pelos estados do Ocidente elevou a dívida pública à estratosfera, e poderá ser o Canto do Cisne da enorme bolha que é hoje o mercado de dívida – pública, privada e empresarial.

Se, nos próximos meses, a taxa de juro implícita das obrigações norte-americanas com maturidade a 10 anos subir de forma descontrolada – isto é, atingir os 3% e continuar a subir rapidamente –, poderá advir daí uma visita do Cisne Negro, que porá um fim à bolha de dívida que tem caracterizado a Economia ocidental.

O dinheiro, tal como o poder, ocupa sempre o vazio.

Se toda massa monetária “fugir” do mercado de dívida – pois ocorre uma venda descontrolada de obrigações do tesouro norte-americano, e do mercado de acções –, terá inevitavelmente de ir para algum lado.

Esse lado, na minha opinião, será o das Criptomoedas – em particular, o Bitcoin –, o Ouro e as matérias-primas. Ou seja, activos reais não dependentes de bancos centrais.

Gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.